El año 2024 será, sin duda, un año importante en la historia de las criptomonedas.

Este año, en torno a las dos narrativas centrales de los ETF y las elecciones estadounidenses, utilizando Bitcoin como principal palanca, la industria de las criptomonedas ha logrado una ruptura exitosa, con empresas cotizadas, instituciones financieras tradicionales e incluso gobiernos nacionales que han irrumpido, lo que ha elevado considerablemente la normalización y el reconocimiento, y el entorno regulatorio ha comenzado a aclararse y volverse más flexible con la llegada del nuevo gobierno. La colisión de lo mainstream, la diferenciación de caminos y la evolución de la regulación se han convertido en el tema principal de la industria este año.

01

Revisión de 2024: Bitcoin en la cima, Ethereum siendo perseguido, los casinos MEME bajo atención

Al observar el desarrollo principal de la industria este año, Bitcoin es, sin duda, la narrativa central.

Los ETF y las reservas nacionales han logrado que Bitcoin alcance los 100,000 dólares, declarando oficialmente que Bitcoin ha superado el significado de las criptomonedas, convirtiéndose en un activo resistente a la inflación a nivel global, donde su valor se ha reconocido y BTC ha comenzado a pasar de ser oro digital a una moneda supranacional, marcando la victoria en esta gran experiencia financiera que comenzó con Satoshi Nakamoto. Por otro lado, el ecosistema de Bitcoin se ha expandido este año, aunque los inscriptores, runas e incluso L2 han estado en una montaña rusa de popularidad, el ecosistema diversificado de Bitcoin ya ha comenzado a formarse. Las aplicaciones como BTCFi, NFT, juegos y redes sociales continúan desarrollándose, el TVL de Bitcoin DeFi ha crecido de 300 millones de dólares a 6.755 millones de dólares, creciendo más de 20 veces durante el año. Entre ellas, Babylon se ha convertido en el mayor protocolo en la cadena de Bitcoin, alcanzando un TVL de 5.564 millones de dólares hasta el 20 de diciembre, lo que representa el 82.37% del total. El BTCFI en un sentido amplio también ha tenido un rendimiento brillante este año, con la cuota del ETF de Bitcoin en el mercado en ascenso, y MicroStrategy, seleccionada en el índice Nasdaq 100, siendo imitada ampliamente, reflejando el abrumador éxito de Bitcoin en el campo de Cefi.

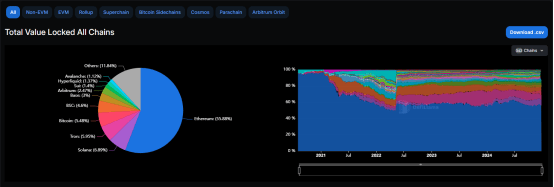

Regresando al ámbito de las cadenas públicas, este año ha sido complicado para Ethereum, que ha sido el líder. En comparación con otros activos, su rendimiento ha sido deficiente, la captura de valor y la actividad de los usuarios han disminuido, y su narrativa no es como antes; la "teoría del valor" ha hecho que Ethereum sufra. Aunque el consenso sobre el renacimiento de DeFi ya se ha formado, su eco es fuerte, pero aparte del torrente de TVL causado por la re-staking, parece que solo Aave ha soportado todo, lo que demuestra que la inversión real es claramente insuficiente. Sin embargo, la aparición del caballo de Troya de derivados, Hyperliquid, no solo ha socavado a los CEX, sino que también ha sonado la trompeta de la contraofensiva de DeFi. Por otro lado, después de la actualización de Dencun, la competencia en la capa 2 de Ethereum se ha acelerado, y ha comenzado a absorber la cuota de mercado de la cadena principal, lo que ha llevado a un gran debate sobre el mecanismo de Ethereum, surgiendo cuestionamientos constantes, e incluso la rápida expansión de Base ha llevado al mercado a especular sobre el futuro de Ethereum, que podría estar en manos de Coinbase.

El fuerte ascenso de Solana contrasta marcadamente con esto. Desde la perspectiva de TVL, la participación de mercado de Ethereum en las cadenas públicas ha disminuido del 58.38% a principios de año al 55.59%, mientras que Solana ha saltado del anonimato al 6.9% a finales de año, convirtiéndose en la segunda cadena pública después de Ethereum. SOL ha creado un milagro de crecimiento, pasando de 6 dólares hace 2 años a 200 dólares en la actualidad, y solo este año ha aumentado más del 100%. Desde la perspectiva del camino de recuperación, aprovechando su costo bajo y alta eficiencia, Solana se ha centrado en la liquidez central, apoyándose en la cultura Degen para convertirse en el indiscutido rey de los MEME, convirtiéndose en un campamento de los minoristas este año. Este año, las tarifas diarias en cadena de Solana han superado muchas veces a las de Ethereum, y el crecimiento de nuevos desarrolladores también ha superado a Ethereum, mostrando una tendencia notable hacia el liderazgo.

TON y SUI también han destacado este año. Telegram, con 900 millones de usuarios, ha impulsado por sí solo el campo de los juegos en cadena, abriendo una nueva entrada de tráfico para Web3, estimulando fuertemente un mercado que había estado en silencio hasta septiembre. Con el respaldo de un gran nombre, TON finalmente ha pasado de estar estancado a estar en la vía rápida de crecimiento. Según los datos de Dune, actualmente, el número acumulado de usuarios en cadena de TON ha superado los 38 millones, y el volumen de transacciones acumuladas ha superado los 2.1 mil millones de dólares. SUI, por otro lado, ha sido totalmente impulsado por el aumento de precios, con el lenguaje Move y el progreso rápido de la cadena pública, la apertura de hardware, la diversidad de protocolos y la introducción de airdrops que se combinan para ofrecer un panorama aparentemente brillante. En comparación con el SUI impulsado por precios, la cadena pública Aptos, aunque su rendimiento de precios ha sido relativamente débil, ha sido más favorecida por el capital tradicional y ha establecido con éxito colaboraciones con BlackRock, Franklin Templeton y Libre este año, lo que podría llevarlo a un nuevo amanecer en el nuevo ciclo de RWA y BTCFI.

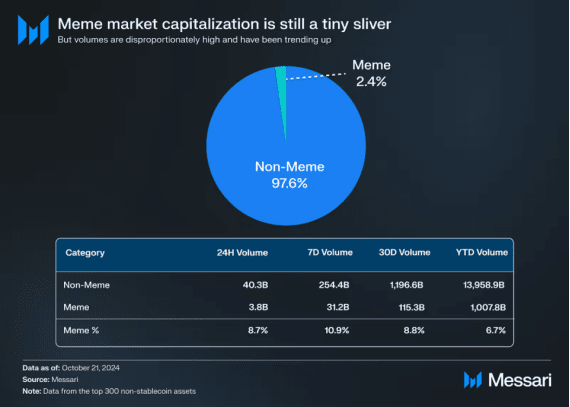

Desde la perspectiva de las aplicaciones, los MEME son el principal motor del mercado este año. Esencialmente, el ascenso de los MEME es un símbolo del cambio en la configuración del mercado actual; los tokens VC no están siendo bien recibidos, y la liquidez en exceso no tiene objetivos claros, por lo que se está dirigiendo hacia secciones que son más justas y rentables. Dentro de esto, el significado de los MEME también se está expandiendo continuamente, pasando de ser un simple objeto de especulación a convertirse en un representante típico de las finanzas culturales. "Todo puede ser MEME" está ocurriendo en la realidad. A pesar de que en términos de capitalización de mercado, los MEME representan menos del 3% de las 300 principales criptomonedas (sin incluir stablecoins), su volumen de transacciones continúa ocupando entre el 6% y el 7% del total, y recientemente ha llegado al 11%, siendo la sección con mayor concentración de liquidez. Según los datos de Coingecko, los MEME han capturado el 30.67% de la atención de los inversores este año, ocupando el primer lugar entre todos los sectores. Donde va la atención, allí va el dinero, y de hecho, ha sido así; observando los MEME de este año, la recaudación de preventas, los tokens de celebridades, la guerra de zoológicos, PolitFi y la IA, todos son los más populares en el sector.

En este contexto, la infraestructura en torno a los MEME continúa fortaleciéndose, y la plataforma de lanzamiento justa Pump.fun ha surgido, no solo reconfigurando el panorama de los MEME, sino también convirtiéndose en una de las aplicaciones más rentables y exitosas del año. En noviembre, Pump.fun se convirtió en "el primer protocolo de Solana en la historia que genera más de 100 millones de dólares en ingresos en un mes". Según los datos de Dune, hasta el 22 de diciembre, Pump.fun ha acumulado ingresos de más de 320 millones de dólares, con un total de aproximadamente 4.93 millones de tokens desplegados.

Por supuesto, el hecho de que la plataforma esté ganando dinero no significa que los minoristas estén ganando. Considerando la probabilidad de 1 en 100,000 de obtener un perro dorado, y solo el 3% de los usuarios pueden ganar más de 1,000 dólares en Pump.fun, sumado a la creciente tendencia de institucionalización de los MEME, desde la perspectiva del usuario, no importa cuán justo parezca, la separación entre quienes ganan y quienes pierden es difícil de evitar. Quizás por eso, dar a los MEME fundamentos se ha convertido en un nuevo modelo de desarrollo para los proyectos, la mayoría de los proyectos de Desci y AIMEME, que tienen ciclos relativamente largos, han adoptado este modelo, pero, desde la perspectiva actual, los destellos de éxito siguen siendo la norma, y el valor de "correr rápido para vivir bien" sigue aumentando.

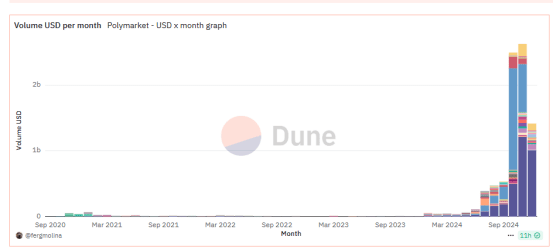

Y, afectada por las elecciones estadounidenses, otra aplicación de nivel divino ha emergido. Polymarket ha superado todas las plataformas de apuestas en el mercado, logrando gran popularidad en el mercado de predicciones con una alta precisión. Solo en octubre, el sitio web de Polymarket alcanzó 35 millones de visitas, el doble de sitios de apuestas populares como FanDuel, y el volumen mensual de transacciones se disparó de 40 millones de dólares en abril a 2.5 mil millones de dólares. Una amplia base de usuarios y demandas reales equivalen a aplicaciones de valor claras; no es de extrañar que Vitalik hable muy bien de ello, aunque lamentablemente no ha logrado convertir a una gran cantidad de usuarios de criptomonedas. Pero la nueva fusión de medios y apuestas está avanzando sin duda.

El tiempo avanza hacia el final del año, los grandes modelos han pasado de la tecnología a la aplicación, y ya han mostrado un escenario de competencia feroz. Después de un año de oscilaciones en Web3, la IA finalmente ha vuelto a surgir como la sorpresa del año. Los MEME han sido los primeros en explotar, Truth Terminal llega rápidamente con el perro dorado GOAT, ACT, Fartcoin, reviviendo el mito del cien veces, desatando la locura de aplicaciones de agentes de IA. Actualmente, casi todas las principales instituciones ven con buenos ojos a los agentes de IA, considerándolos como el segundo sector fenomenal después de DeFi. Sin embargo, hasta ahora, la infraestructura de este campo aún no está completa, y las aplicaciones se concentran en gran medida en los MEME, Bots y otras superficies, la profunda integración de la IA y la blockchain es escasa, pero lo nuevo también significa oportunidades, la especulación cibernética de criptomonedas aún debe ser observada.

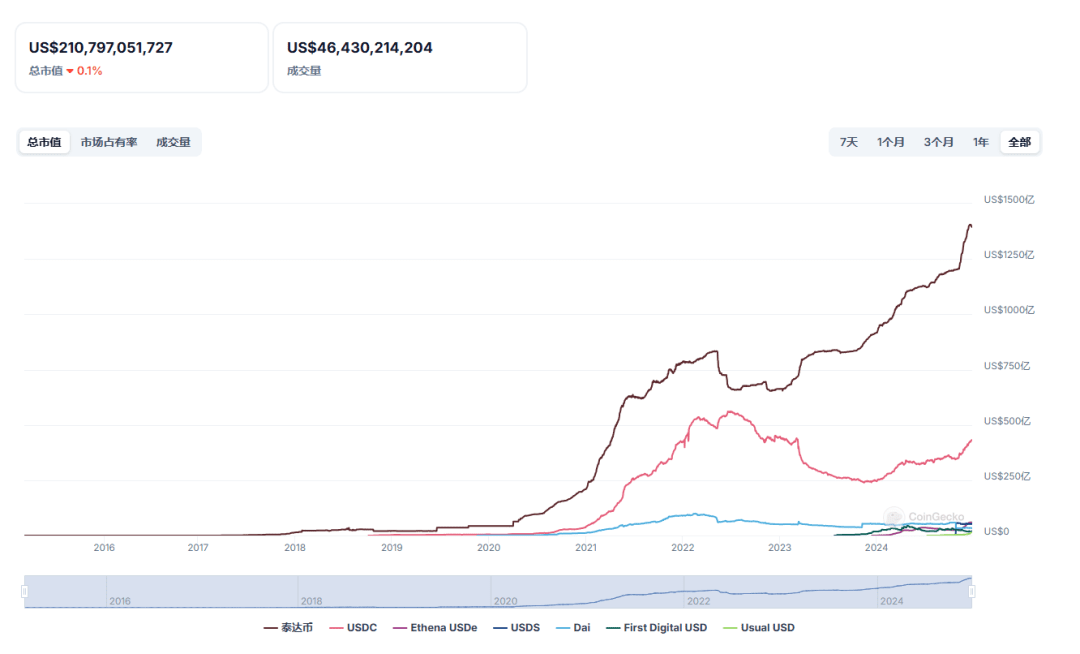

Por otro lado, desde la perspectiva de las instituciones impulsoras de este ciclo alcista, PayFi, que conecta sin problemas las finanzas tradicionales y Web3, será sin duda la primera en recibir atención. Las stablecoins y los RWA son representantes típicos de esto. Este año, las stablecoins han realmente hecho que la aplicación masiva esperada se haga realidad, no solo creciendo rápidamente en el campo de las criptomonedas, sino también ganando un lugar en el mercado global de pagos y remesas. Las regiones de África subsahariana, América Latina y Europa del Este han comenzado a sortear el sistema bancario tradicional, utilizando stablecoins directamente para transacciones y liquidaciones, con un crecimiento interanual superior al 40%. Actualmente, el valor de las stablecoins en circulación supera los 210 mil millones de dólares, significativamente más que los miles de millones de dólares de 2020, con un promedio de más de 20 millones de direcciones realizando transacciones de stablecoins en blockchains públicas. Solo en la primera mitad de 2024, el valor de liquidación de las stablecoins superó los 2.6 billones de dólares. Desde la perspectiva de nuevos productos, Ethena se ha destacado como el proyecto de stablecoin más impresionante de este año, y ha impulsado aún más la ola de stablecoins generadoras de ingresos, siendo también el principal motor de ingresos de AAVE este año. En cuanto a los RWA, tras el anuncio de entrada de BlackRock, se han encendido por completo. El valor de los RWA, que hace tres años era inferior a 2 mil millones de dólares, ha crecido a 14 mil millones de dólares este año, abarcando múltiples áreas como préstamos, bienes raíces, stablecoins y bonos.

De hecho, el desarrollo de PayFi ha estado en línea con el ritmo del mercado, ya que el crecimiento del mercado interno ha encontrado un estancamiento. Como mercado institucional que busca crecimiento incremental, PayFi ha entrado en un proceso crítico en esta etapa. Cabe destacar que, debido a la integración con el sistema financiero tradicional, este campo también es la ruta Web3 más favorecida por las instituciones gubernamentales. Por ejemplo, Hong Kong ya ha clasificado las stablecoins y los RWA como áreas clave para el desarrollo del próximo año.

Por supuesto, aunque parece que todo es positivo, no se puede negar que, bajo el doble contexto de casi 2 años de contracción macroeconómica y el ciclo de declive de la industria, el campo de las criptomonedas también ha enfrentado pruebas de estrés excepcionalmente difíciles. Las aplicaciones innovadoras son difíciles de mostrar, las disputas internas se intensifican y las reestructuraciones y fusiones son constantes. La disminución de la liquidez ha generado una diferenciación de caminos en la industria de las criptomonedas, formando un núcleo de flujos hacia Bitcoin que absorbe constantemente otros tipos de monedas. La mayor parte del mercado de altcoins ha estado en un tiempo muerto este año, la afirmación de Shen Yu de que “no hay altcoins en este ciclo alcista” ha sido repetidamente confirmada y refutada, y solo hacia finales de año, bajo la atención de Wall Street, ha tocado fondo y rebotado, abriendo la temporada de altcoins. Desde la perspectiva actual, la diferenciación de caminos continuará en el corto plazo, y probablemente se intensificará.

02

Perspectivas para 2025: nuevo ciclo, nuevas aplicaciones, nuevas direcciones

Regresando al presente, el reloj de Año Nuevo está a punto de sonar, mirando hacia 2025, con el gobierno de Trump inaugurando una nueva era en criptomonedas, las instituciones con capital fuerte están listas para actuar. Hasta ahora, más de 15 instituciones han publicado sus pronósticos de mercado para el próximo año.

Desde la perspectiva de la predicción de precios, todas las instituciones son optimistas sobre el valor de Bitcoin, con un rango de precios pico de 150-200 mil dólares, según seis instituciones. Entre ellas, VanEck y Dragonfly creen que el precio alcanzará los 150 mil dólares el próximo año, mientras que Presto Research, Bitwise y Bitcoin Suisse creen que alcanzará los 200 mil dólares. Si se basa en las reservas estratégicas, Unstoppable Domains y Bitwise han llegado a conclusiones de 500 mil dólares o incluso más altas. En cuanto a otras monedas, VanEck, Bitwise y Presto Research han hecho predicciones, creyendo que ETH estará alrededor de 6000-7000 dólares, Solana entre 500-750 dólares, y SUI también podría aumentar a 10 dólares. Presto y Forbes creen que la capitalización total del mercado de criptomonedas alcanzará entre 7.5 y 8 billones de dólares, mientras que Bitcoin Suisse indica que la capitalización total de las altcoins aumentará 5 veces.

La predicción de precios también tiene apoyo, casi todas las instituciones creen que la economía de EE. UU. tendrá un aterrizaje suave el próximo año, el entorno macroeconómico mejorará, y la regulación de criptomonedas también se relajará. Más de 5 instituciones tienen una visión positiva sobre las reservas estratégicas de Bitcoin, creyendo que al menos un país soberano y varias empresas cotizadas incluirán Bitcoin en sus reservas. Todas las instituciones consideran que el aumento de flujos hacia los ETF se convertirá en un hecho objetivo.

Desde la perspectiva de los sectores específicos, las stablecoins, los activos tokenizados y la IA son los campos que más preocupan a las instituciones. En cuanto a las stablecoins, VanEck cree que el volumen de liquidación de stablecoins alcanzará los 300 mil millones de dólares el próximo año, mientras que Bitwise ha afirmado que, con el avance de la legislación, la aceleración de la aplicación de tecnología financiera y el impulso de la liquidación global, el tamaño de las stablecoins alcanzará los 400 mil millones de dólares. Blockworks Mippo es aún más optimista, proporcionando una estimación de 4500 millones de dólares. A16z también cree que las empresas aceptarán cada vez más las stablecoins como forma de pago, y Coinbase ha indicado en su informe que la próxima ola de adopción real de criptomonedas (aplicaciones killer) podría provenir de las stablecoins y los pagos.

Desde la perspectiva de los activos tokenizados, A16z, VanEck, Coinbase, Bitwise, Bitcoin Suisse y Framework han expresado su optimismo sobre el sector. En las predicciones de A16z se menciona que, con la disminución de los costos de infraestructura blockchain, la tokenización de activos no tradicionales se convertirá en una nueva fuente de ingresos, impulsando aún más la economía descentralizada. VanEck ha dado cifras concretas, creyendo que el valor de los valores tokenizados superará los 50 mil millones de dólares, coincidiendo con los datos de predicción de Bitwise. Messari, combinando la realidad, ha dado conclusiones diferenciadas, afirmando que, con la disminución de las tasas de interés, la tokenización de bonos del gobierno enfrentará obstáculos, pero los fondos en cadena inactivos podrían obtener más atención, y el enfoque podría cambiar de los activos financieros tradicionales a las oportunidades en cadena.

En el ámbito de la IA, A16z, que ya había realizado una gran inversión en el campo de la IA, mantiene una alta expectativa sobre la combinación de IA y criptomonedas, creyendo que la capacidad de autonomía de los agentes de IA se fortalecerá enormemente, y la inteligencia artificial puede tener billeteras exclusivas para llevar a cabo acciones subjetivas, mientras que los robots de chat descentralizados se convertirán en los primeros verdaderos entidades de red de alto valor autónomas. Coinbase también ha expresado su apoyo, señalando que los agentes de inteligencia artificial (IA) equipados con billeteras de criptomonedas serán el campo más disruptivo. VanEck ha afirmado que las actividades de los agentes de IA en cadena superan los 1 millón, y Robot Ventures también ha propuesto que la capitalización total de los tokens relacionados con los agentes de IA crecerá al menos 5 veces. Aunque Dragonfly está de acuerdo en que los tokens aumentarán drásticamente, mantiene una visión relativamente conservadora sobre las aplicaciones reales, creyendo que las aplicaciones de protocolos subyacentes podrían ser relativamente limitadas.

Bitwise y Defiprime han señalado los escenarios de uso clave. El primero considera que los agentes de IA liderarán la explosión de los MEME, mientras que el segundo sostiene que DeFi es el escenario de fusión profunda. Messari ha proporcionado un camino más específico, afirmando que la combinación de IA y criptomonedas tiene tres grandes direcciones: uno es un nuevo tipo de casino de IA, como Bittensor y Dynamic TAO; el segundo es el uso de tecnología blockchain para el ajuste fino de modelos pequeños y especializados; y el tercero es la combinación de agentes de IA y MEME.

En otros aspectos, las instituciones tienen diferentes puntos de atención. Por ejemplo, YBB considera que el renacimiento de DeFi será el tema principal de 2025, Robot Ventures prevé una ola de integración en las cadenas de aplicaciones y L2, Messari estima que casi todos los protocolos de infraestructura adoptarán tecnología ZK en 2025, el sector DEPIN logrará ingresos de entre ocho y nueve cifras en 2025, VanEck y Bitcoin Suisse creen que los NFT volverán a ser relevantes, etc. Debido a la cantidad de contenido, no se pueden detallar todos aquí.

03

Conclusión: ¿Cuál es el camino para los inversores?

A pesar de las diferencias en los argumentos y en los subsectores, no es difícil ver que todas las instituciones tienen expectativas optimistas y positivas para el próximo año. Ya sea en el aumento de precios, la expansión del ecosistema o la adopción mainstream, se espera que continúen alcanzando nuevas alturas en 2025.

Se prevé que, solo desde el punto de vista de precios, el aumento de precios de las monedas principales es inevitable, especialmente en el primer trimestre del próximo año, que será un período de intensas políticas favorables. El mercado de altcoins seguirá experimentando diferenciación; influenciado por los ETF, las altcoins que se alineen con la regulación serán más fáciles de atraer flujos de capital y mantener su narrativa, mientras que otras monedas se contraerán lentamente. Si la liquidez macro se vuelve ajustada, el riesgo de las altcoins se volverá más prominente.

Desde la perspectiva de la industria, las cadenas públicas fuertes aún dominan el ecosistema, pero el impacto de las nuevas cadenas públicas no se puede evitar. El valor de captura de Ethereum y su forma de narrativa seguirán fermentando, pero es optimista que la entrada de fondos externos podría aliviar esto, y la expansión técnica y la popularización de la abstracción de cuentas también serán un gran avance para Ethereum en 2025. Solana, bajo la influencia del capital, aún tiene impulso de crecimiento, pero su alta dependencia de los MEME presenta un riesgo oculto, y la competencia con Base se volverá cada vez más intensa. Además, se espera que un grupo de nuevas cadenas públicas se una a la competencia del mercado, como Monad y Berachain.

El desarrollo de la infraestructura hacia aplicaciones es la dirección principal del desarrollo de la industria en el futuro, y las aplicaciones de consumo serán el enfoque principal en los próximos años. La cadena de aplicaciones y la abstracción de la cadena podrían convertirse en los principales métodos de construcción de DAPP. Desde la perspectiva del sector, el renacimiento de DeFi se ha convertido en un consenso, pero en esta etapa aún se proyecta en AAVE, mientras que el enfoque centralizado se centra en el sector de pagos, Hyperliquid y Ethena aún merecen atención especial.

La ola de especulación de los MEME probablemente continuará a corto plazo, pero el ritmo se ralentizará significativamente, especialmente bajo la influencia de la temporada de altcoins. Sin embargo, direcciones clave como Politifi aún tienen narrativas relativamente largas por delante. A pesar de esto, la infraestructura en torno a los MEME aún tiene la esperanza de mejorar, optimizando la experiencia del usuario, reduciendo las barreras de entrada y la institucionalización de los MEME es una tendencia inevitable. Cabe destacar que la nueva forma de lanzamiento de tokens podría causar una nueva ola de conmoción en cualquier momento.

Dado que el mercado incremental proviene de las instituciones, se espera que los sectores que las instituciones consideran prometedores se desarrollen rápidamente. Las stablecoins, la IA, los RWA y DePin seguirán siendo los enfoques clave de la próxima narrativa. Además, en un contexto de liquidez ajustada, cualquier herramienta o protocolo de liquidez en cadena que pueda aumentar el apalancamiento probablemente será favorecido.

Un nuevo ciclo está a punto de llegar, y como inversores, dejar atrás lo viejo y dar la bienvenida a lo nuevo, descubrir ciclos, adaptarse a los ciclos, investigar y participar en profundidad es la única opción.