El mercado internacional de divisas siempre ha sido el principal campo de batalla en la guerra financiera entre EE. UU. y China. Si se dice que el mercado de acciones A ha sorprendido a todos los inversores globales en estos años, la actuación del mercado de tipo de cambio offshore del renminbi ha sido más bien decepcionante.

Sin embargo, existe una gran discrepancia en el mercado sobre si la depreciación del renminbi esta vez es pasiva o activa, y todos tienen diferentes puntos de vista. Para los especuladores en divisas, apostar unilateralmente por la depreciación o apreciación prolongada del renminbi no es una buena jugada. Pero para el país y las empresas de comercio exterior, la depreciación del renminbi puede compensar el impacto negativo de las tarifas.

Entonces, ¿la caída del tipo de cambio del renminbi significa que en esta guerra financiera, EE. UU. ha vuelto a tomar la delantera? ¿Qué impacto profundo tiene la depreciación del renminbi en los precios de los activos chinos?

Cuanto más fuerte es el dólar, antes llega la recesión.

El 2 de diciembre, el gobernador de la Reserva Federal, Waller, expresó en un seminario que él personalmente prefiere que la Reserva Federal continúe recortando tasas en diciembre, ya que la actual política monetaria es lo suficientemente restrictiva como para ejercer presión a la baja sobre la inflación.

En otras palabras, incluso si en diciembre la Reserva Federal recorta las tasas en 25 puntos básicos, el nivel general de tasas seguirá siendo alto, y tasas tan altas aún pueden hacer que los datos de inflación de EE. UU. continúen disminuyendo.

Frente a las expectativas de recortes de tasas de la Reserva Federal, el mercado de divisas claramente no ha prestado atención al espíritu del discurso, el índice del dólar sigue mostrando fuerza después de la apertura del mercado chino. La depreciación activa del dólar ha llevado directamente a que el tipo de cambio del renminbi caiga por debajo de la clave de 7.3.

Es evidente que el discurso del gobernador de la Reserva Federal, Waller, ayer tenía la intención de enfriar la fortaleza del dólar, ya que en los últimos dos meses, los inversionistas de Wall Street han estado apostando a que Trump llevará al dólar de nuevo a una posición fuerte después de asumir el cargo.

Un mercado de dólares fuerte es lo que la Reserva Federal desea ver, pero si es demasiado fuerte, no es el resultado que ninguna banco central quiere.

Pero es evidente que desde que Trump ganó las elecciones, la influencia de la Reserva Federal en el mercado financiero ha sido relativamente débil, y la atención del mercado sigue centrada en lo que dice Trump, a quién le impone tarifas y qué tweets publica por la noche.

El mercado de operaciones intenta no perder ninguna oportunidad de comerciar las políticas de Trump.

Pero qué tipo de entorno monetario necesita Trump, probablemente ni él mismo lo tiene claro. Sin embargo, un dólar fuerte no beneficia las exportaciones de EE. UU., y además, la política monetaria de altas tasas de interés tampoco ayuda a la recuperación de la manufactura estadounidense.

En resumen, la reacción del mercado en esta etapa parece estar negociando el éxito de las políticas de Trump, pero en realidad está aumentando la dificultad de implementar dichas políticas.

La fortaleza del dólar es básicamente superficial, en esencia, sigue guiando la entrada de capitales globales al mercado estadounidense a través de expectativas de políticas y aumentos de tasas, lo que promueve la apreciación del dólar.

Sin embargo, en el mercado de liquidación comercial, cuanto más fuerte es el dólar, mayor es el riesgo de mantenerlo. La reflujo y el resurgimiento de la manufactura estadounidense son cada vez más difíciles de hablar, la desindustrialización se volverá más grave.

Para el mercado de capitales, dado que tener dólares y poner dinero en bancos estadounidenses puede generar ganancias sin esfuerzo, ¿por qué gastar tanto esfuerzo en invertir en la industria?

Ampliación de las pérdidas de la Reserva Federal

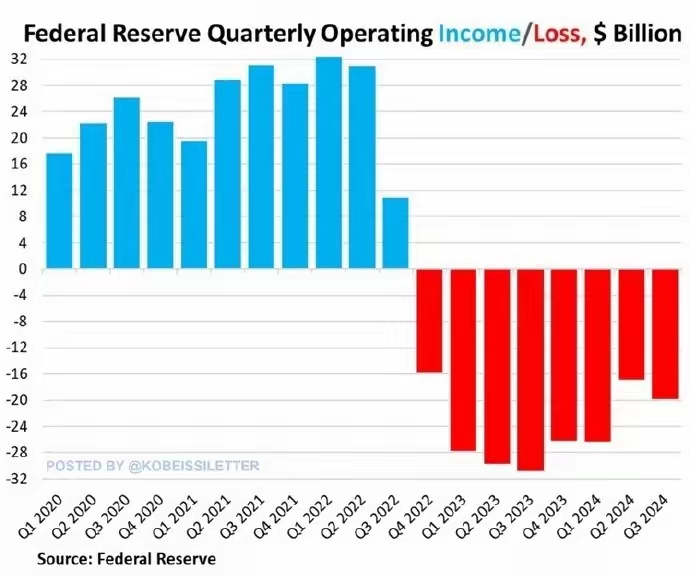

El 1 de diciembre, la Reserva Federal publicó un informe que indica que en el tercer trimestre de 2024, la pérdida del dólar fue de 19,900 millones de dólares, en comparación con una pérdida de 16,900 millones en el segundo trimestre. La reducción de tasas no ha revertido la situación operativa de la Reserva Federal, y la magnitud de las pérdidas sigue aumentando.

Esta es la razón por la que la Reserva Federal ha tenido pérdidas durante 32 meses consecutivos, acumulando pérdidas de 210,000 millones de dólares. La causa de las pérdidas radica en que la Reserva Federal ha estado pagando cientos de miles de millones de dólares en intereses a los bancos y al mercado de fondos monetarios.

Al mismo tiempo, la continua caída de los precios de los bonos del gobierno estadounidense en el tercer trimestre de 2024 también es una de las principales razones de la ampliación de las pérdidas de la Reserva Federal.

En comparación con la debilidad del renminbi en el mercado de tipos de cambio offshore, los problemas que enfrenta la Reserva Federal y el dólar son más urgentes, por lo que después de la victoria de Trump, esta ronda de guerra financiera entre EE. UU. y China ha sido tan intensa.

En otras palabras, bajo la continua contracción del mercado del dólar, la caída de los precios de los bonos del gobierno estadounidense, las pérdidas de la Reserva Federal y otros indicadores están mostrando que el tiempo para Trump y la Reserva Federal es limitado.

Hoy, el renminbi offshore cayó brevemente a 7.31, alcanzando un nuevo mínimo del año. Muchos traders creen que bajo la inercia de la depreciación, el tipo de cambio offshore del renminbi podría depreciarse a 7.35 en el corto plazo.

Frente a la rápida depreciación del renminbi, aunque el banco central no ha intervenido de manera evidente, ha enviado señales de que no desea una depreciación demasiado rápida del renminbi, aunque la sensación de urgencia no es muy fuerte.

La razón principal es que esta ronda de depreciación del renminbi, en comparación con otras monedas, aún se encuentra dentro de un rango estable.

En el mercado de divisas, la depreciación de monedas como el euro y la libra es aún mayor.

Por lo tanto, China no tiene la necesidad de intervenir de manera obligatoria, solo que el precio medio del tipo de cambio del renminbi establecido hoy es más fuerte de lo que el mercado esperaba en 695 puntos.

En otras palabras, aunque en el mercado de divisas offshore el renminbi ha caído por debajo de 7.31 frente al dólar, las empresas de comercio exterior en el banco central usan el tipo de cambio oficial que se mantiene estable alrededor de 7.2.

El comercio es comercio, la especulación es especulación.

Podemos entender esto como que, ante la inminente implementación de las tarifas 2.0 de Trump en 2025, la depreciación activa del renminbi ayuda a contrarrestar el impacto de las tarifas estadounidenses en el mundo.

En resumen, esta ronda de depreciación del renminbi no tendrá un gran impacto en la economía china y los activos en renminbi.

La actuación de los activos en renminbi en estos años ya ha demostrado la elección del mercado.

A diferencia de años anteriores, en este proceso de depreciación del renminbi, el mercado de acciones A no ha sido muy afectado; en otras palabras, la depreciación del renminbi no se debe a una gran salida de capitales nacionales.

Después de la publicación de la política tarifaria de Trump, el mercado de acciones A comenzó a operar con malas noticias, y el índice de Shanghái subió de 3200 puntos a más de 3350 puntos, y esta tendencia no ha terminado.

Además, los bonos del gobierno chino también han sido objeto de una gran compra, el precio de los bonos del gobierno chino a diez años ha aumentado significativamente, y el rendimiento cayó por debajo del 2% ayer.

Según informes de medios, habrá importantes reuniones económicas del 11 al 12 de diciembre, en las cuales China anunciará más políticas económicas y monetarias.

Del 17 al 18 de diciembre, la Reserva Federal llevará a cabo una reunión de política monetaria, y después de ello, anunciará la última política de tasas de interés.

Estas importantes reuniones decidirán la dirección económica global de 2025, y el mercado está anticipando o fijando precios sobre las expectativas del impacto de las políticas económicas.