Esta ronda de subidas de tipos de interés en Estados Unidos comenzó en marzo del año pasado y ya lleva un año y medio. Este ajuste financiero rápido y sustancial es en realidad lo que solemos llamar una guerra financiera. Lo que pasa es que cuando estamos en esto, no parece tan obvio, porque a menudo no se piensa que algunos de los problemas que encontramos en la realidad estén relacionados con las restricciones financieras.

De hecho, pueden no parecer muy relevantes en la superficie, pero están inextricablemente vinculados en un nivel profundo. Cuando Estados Unidos es flexible, prospera, y cuando se ajusta, tiende a deprimirse. El dólar estadounidense es la moneda mundial, por lo que su impacto suele ser global. Esta vez, junto con la contención y contención de Estados Unidos, el impacto, naturalmente, será más grave.

Lo más importante para todos en este momento es que la economía global parece estar en problemas. ¿Podremos resistir esta vez la ofensiva financiera estadounidense? Si Estados Unidos no puede cosechar con éxito sus finanzas, ¿qué impacto tendrá en el mundo futuro? ¿Cómo cambiarán el panorama global y las condiciones económicas futuras?

Para comprender estas cuestiones, intenté comparar la situación actual con la de 2015. A finales de 2015, Estados Unidos emprendió un ajuste financiero, pero esa vez no logró lograr el éxito. Comparemos la situación actual y veamos si Estados Unidos vuelve a fracasar esta vez o ¿puede ganar a pesar del peligro?

Planeo comenzar con los cambios más importantes en Estados Unidos y China respectivamente, y comparar las diferencias entre el pasado y el presente. Eche un vistazo, ¿dónde se desarrollará finalmente esta competencia?

Hablemos primero de Estados Unidos.

[Tres diferencias principales que enfrenta Estados Unidos]

En diciembre de 2015, es decir, a finales de 2015, Estados Unidos lanzó un ajuste financiero por primera vez desde 2008. En realidad, se trata de una guerra financiera contra nosotros. En ese momento, Estados Unidos sentía que la situación se estaba saliendo lentamente de control, al menos en apariencia, por dos razones principales.

La primera razón es que habrá una gran salida de dinero, lo que provocará un ajuste monetario pasivo e incontrolable en el país.

La segunda razón es que el 11 de agosto de 2015 lanzamos una reforma cambiaria histórica, que se llama reforma cambiaria 811. Cambia el tipo de cambio de nuestra moneda de estar estrechamente ligada al dólar estadounidense a estar vinculada a una cesta de monedas.

La esencia de estas dos cosas es que tenemos que recuperar nuestros derechos de emisión de moneda. ¿Por qué? Si el poder de emisión de moneda y fijación de precios se fija en el dólar estadounidense, entonces, en términos de moneda y finanzas, Estados Unidos tendrá en realidad indirectamente la iniciativa y el control.

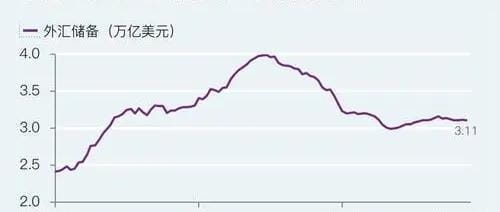

Después del desacoplamiento monetario, Estados Unidos sintió que tenía que realizar rápidamente una cosecha financiera. A finales de ese año, Estados Unidos inició una ronda de ajuste financiero. Pero si miramos retrospectivamente a la última guerra financiera en Estados Unidos, la cosecha financiera en Estados Unidos fue obviamente un fracaso. Nuestro primer cortafuegos financiero son las reservas de divisas, y Estados Unidos ni siquiera ha podido superarlo.

Antes de la guerra financiera, nuestras reservas totales de divisas eran de casi 4 billones de dólares en su punto más alto. Después de que Estados Unidos comenzó a endurecerse, salieron muchos dólares estadounidenses y al menos las reservas de divisas eran menos de 3 billones de dólares estadounidenses. Sin embargo, desde entonces nunca ha caído por debajo de esta escala, lo que nos ha construido el primer cortafuegos en términos de seguridad financiera nacional.

Estados Unidos ni siquiera ha superado el primer cortafuegos, y mucho menos las llamadas operaciones de cosecha financiera que siguieron. Si miramos hacia atrás, a la última ronda de guerra financiera y la comparamos con la actual, podemos encontrar que Estados Unidos también ha experimentado algunos cambios internos a lo largo de los años.

Hay principalmente tres diferencias.

La primera diferencia es que, en comparación con 2015, la base monetaria de la contracción del dólar es diferente.

Estados Unidos inició un ajuste financiero a finales de 2015. Después de la crisis financiera de 2008, el balance de Estados Unidos se expandió significativamente y luego llevó a cabo varias rondas de flexibilización cuantitativa (QE). Sin embargo, aun así, a finales de 2015, el balance de la Reserva Federal. La hoja era solo Se ha expandido de menos de 1 billón de dólares estadounidenses en 2008 a 4 billones de dólares estadounidenses.

En términos relativos, la situación del agotamiento de la moneda estadounidense no es lo suficientemente grave como para ser incontrolable. En general, los riesgos financieros en Estados Unidos estaban más bajo control en ese momento y no estaban al punto de tener que recurrir a medidas de todo o nada.

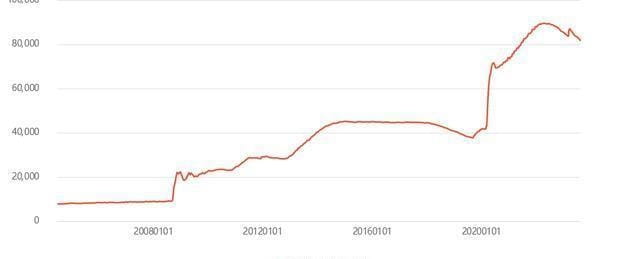

Antes de esta ronda de guerra financiera, el mercado de valores estadounidense colapsó durante la epidemia. Para salvar el mercado, la Reserva Federal sólo puede liberar agua sin límite. Como resultado, el balance de la Reserva Federal se expandió rápidamente en un corto período de tiempo, duplicándose desde menos de 4 billones de dólares hasta finalmente superar los 8 billones de dólares.

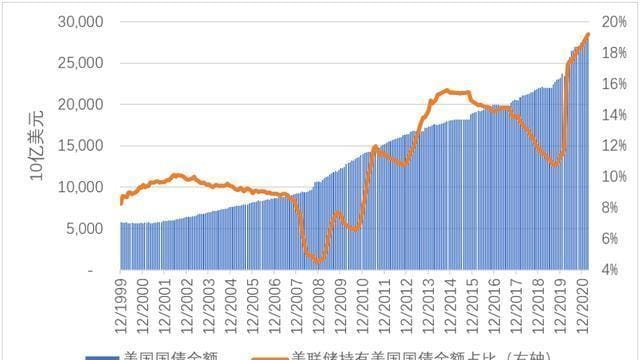

Ahora, echemos un vistazo al tamaño de la deuda nacional de Estados Unidos. En 2015, la deuda nacional de Estados Unidos era inferior a 20 billones de dólares, pero cuando las tasas de interés comenzaron a subir el año pasado, casi había alcanzado los 32 billones de dólares.

La mayor diferencia entre la última ronda de aumentos de las tasas de interés en Estados Unidos y esta ronda de ajuste financiero es que hubo una liberación ilimitada de agua liderada por la Reserva Federal. A principios del año pasado, Estados Unidos no tuvo otra opción que dar un paso desesperado. Esta fue la diferencia determinada por la base monetaria y financiera de Estados Unidos.

La segunda diferencia es que, en comparación con 2015, Estados Unidos casi ha completado la movilización interna.

Durante la última guerra financiera, las relaciones entre China y Estados Unidos fueron, al menos en apariencia, tranquilas. En ese momento, Estados Unidos aún no había roto formalmente los lazos con China, y no había implementado abiertamente todas sus medidas de contención y contención. En 2018, esto ha cambiado por completo.

Estados Unidos no logró cosechar con éxito la guerra financiera que inició en 2015. Este incidente se convirtió en el detonante para que Trump iniciara diversas medidas de contención pública en 2018. Trump continuó adoctrinando y lavando el cerebro a Estados Unidos durante su mandato. Después de eso, Estados Unidos comenzó a darse cuenta de que el mundo ya no era el mismo que antes.

Sin embargo, están siguiendo un camino loco pero equivocado. Para 2022, en Estados Unidos, tanto el Partido Demócrata como el Partido Republicano habrán alcanzado un consenso básico sobre muchas cuestiones internacionales. En otras palabras, después de varios años de preparación, Estados Unidos ha completado la movilización interna básica al menos en sus niveles superiores.

Se puede decir que esto es un cambio importante en la política interna de Estados Unidos en comparación con 2015.

La tercera diferencia es que en comparación con 2015, Estados Unidos está promoviendo la movilización internacional.

En 2015, los intereses de Europa y Estados Unidos aún no estaban vinculados. El núcleo de Europa, especialmente Alemania, tiene una política exterior relativamente independiente bajo el liderazgo de Merkel. Estados Unidos quería mantener como rehenes los intereses de Europa, pero en 2015 todavía era algo ambicioso pero insuficiente.

Pero en 2023, después de vivir la epidemia y el conflicto entre Rusia y Ucrania, las fuerzas populistas en Europa de repente han crecido mucho. Los políticos occidentales que defienden firmemente los intereses estadounidenses han aprovechado la oportunidad de las elecciones de los últimos años para pasar al frente uno por uno.

Especialmente después del bombardeo del oleoducto Nord Stream, los intereses de los países europeos sufrieron grandes daños, pero nadie tuvo el coraje de levantarse y defender sus propios intereses. Europa está siguiendo más de cerca a Estados Unidos. Se puede decir que las fuerzas populistas en Occidente se han unido lentamente.

Lo que resulta un poco sorprendente es que, cuando el aumento de los tipos de interés fue más tenso el año pasado, el Reino Unido y Suiza experimentaron crisis una tras otra. Pero en un momento crítico, para salvar a Europa, Estados Unidos desaceleró el ritmo de los aumentos de las tasas de interés e incluso realizó swaps de divisas con los principales bancos centrales para cubrir los riesgos financieros de Europa.

Desde este punto de vista, Europa sigue desempeñando un papel importante en la futura estrategia global de Estados Unidos y es una base fundamental a la que Estados Unidos no debe renunciar.

Desde estos tres aspectos, Estados Unidos ha llegado a un punto en el que no tiene más opción que dar un paso desesperado y no puede retroceder; en segundo lugar, parece que Estados Unidos ha hecho todos los esfuerzos posibles para prepararse para ello; ¿Qué pasa si Estados Unidos fracasa? La única respuesta que Estados Unidos puede dar ahora es que el fracaso no existe.

En este caso realmente no nos queda otra opción. Después de la última guerra financiera, hemos estado eliminando riesgos continuamente en los últimos años y también hemos realizado grandes cambios internamente.

[Tres diferencias principales en China]

Al enfrentarnos al endurecimiento financiero en Estados Unidos en 2015, objetivamente hablando, estábamos en absoluta desventaja. Mucha gente sabe que sucedieron dos cosas durante la ronda de ajuste financiero en los Estados Unidos: hubo una caída del mercado de valores en 2015 y los precios de la vivienda se dispararon en 2016. Después de eso, varios lugares impusieron las restricciones de compra más estrictas.

Desde una perspectiva monetaria, hay un núcleo aquí: asegurar una liquidez masiva de otras maneras. Luego, apoyándose en la enorme escala de sus reservas de divisas, resistió la presión de las salidas de capital.

Pero para 2022, nuestra estructura económica y el entorno internacional habrán experimentado algunos cambios nuevos. Si miras estos cambios desde la perspectiva de los juegos internacionales, encontrarás que son diferentes en tres aspectos.

La primera diferencia es que, en comparación con 2015, el grado de las burbujas de precios de los activos es muy diferente.

En 2015, los precios de la vivienda en todo el país fueron en general relativamente razonables. Pero desde entonces, los precios de la vivienda en todo el país han experimentado un aumento, y los precios de la vivienda en muchas ciudades populares casi se duplicaron. La razón por la que pudimos confiar en el mercado inmobiliario para asegurar la liquidez en ese momento fue principalmente porque había dos diferencias importantes entre la situación básica de entonces y la actual.

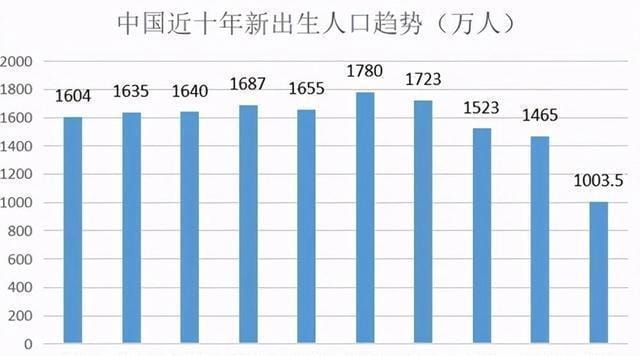

En 2015, los fundamentos de la oferta y la demanda todavía eran escasos. En ese momento, el tamaño de la población de recién casados y de la población de recién nacidos había estado en un nivel relativamente alto en los últimos 10 años. La demanda de vivienda se encuentra al final de la última ronda de pico de crecimiento poblacional.

En los últimos dos años, el número de recién casados cada año se ha reducido a menos de 8 millones, y el número de recién nacidos también se ha reducido a menos de 10 millones. La magnitud de esta necesidad urgente es absoluta y también se está reduciendo rápidamente. Este es el mayor cambio en los fundamentos.

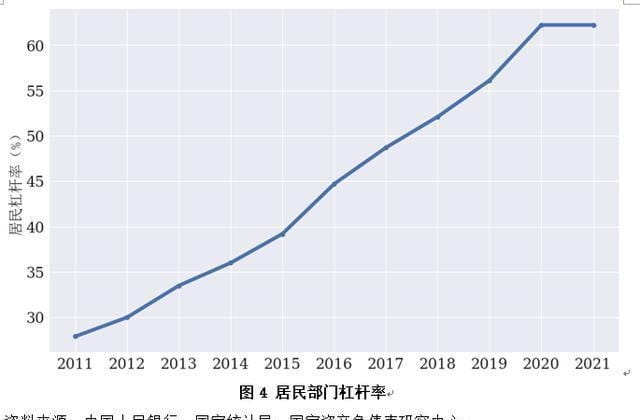

Otra diferencia está en los fundamentos económicos. En 2015, el ratio de apalancamiento de nuestro sector residencial era bastante bajo, menos del 40%. Sin embargo, después de que los precios de la vivienda se dispararon, muchas familias aumentaron su apalancamiento para comprar casas. Como resultado, el índice de apalancamiento del sector residencial ha alcanzado ahora el 62%, cerca de la línea de advertencia internacional del 65%. Esto significa que el sector residencial ahora tiene poco espacio para aumentar el apalancamiento.

A juzgar por los cambios en los fundamentos de la oferta y la demanda y en los fundamentos de la economía, el mercado inmobiliario ya no puede ni es adecuado utilizarse como medio para resolver riesgos en términos monetarios y financieros. Por el contrario, debido a que el grado de las burbujas de precios de los activos ha aumentado mucho, cómo estabilizar el nivel de los precios de los activos internos se ha convertido en un factor clave para equilibrar el tipo de cambio.

La segunda diferencia es que, en comparación con 2015, los riesgos de la estructura económica interna han disminuido mucho.

Después de la crisis financiera de 2008, China y Estados Unidos lanzaron un rescate conjunto. En todos los ámbitos de la vida, especialmente en las industrias tradicionales, la capacidad de producción se ha ampliado significativamente, alcanzando el pico de expansión en 2013. Pero es obvio que Estados Unidos impulsó después el TPP y quiso aislarnos económicamente, por lo que tuvimos que llevar a cabo reformas estructurales por el lado de la oferta a partir de 2015.

El núcleo de la reforma por el lado de la oferta son tres recortes, una reducción y un suplemento. Tres reducciones, una reducción y una suplementación se refieren a la reducción del exceso de capacidad, la reducción de existencias, el desapalancamiento, la reducción de costes y la compensación de deficiencias. Esta es una situación económica y hay acciones correspondientes en los aspectos sociales y políticos. Una es el alivio de la pobreza y la otra es la lucha contra la corrupción.

Cuando se combinan estas operaciones, el objetivo principal es reducir los riesgos económicos estructurales de manera integral. A juzgar por la situación actual, tras el conflicto comercial de Estados Unidos y las sanciones tecnológicas de 2018, los fundamentos de nuestra estructura económica siguen siendo muy sólidos.

La tercera diferencia es que, en comparación con 2015, el riesgo de la estructura del comercio exterior se ha reducido considerablemente.

Desde que Estados Unidos impulsó el TPP, hemos estado impulsando plenamente la firma de acuerdos de libre comercio uno a uno con otros países. A partir de 2015, nuestras acciones comenzaron a acelerarse en términos de economía, comercio, liquidación de divisas, etc.

En términos de economía y comercio, debemos promover la mejora integral del Área de Libre Comercio China-ASEAN, establecer la cooperación RCEP y promover la expansión continua del comercio y la inversión en los países a lo largo de la "Franja y la Ruta". La ASEAN ha sido nuestro mayor socio comercial durante tres años consecutivos, y el volumen de exportación de bienes de los países de la Franja y la Ruta también está aumentando.

Sobre esta base, promovemos los swaps de divisas en diversos lugares y aumentamos la proporción de liquidaciones en moneda local en el comercio bilateral. En términos de riesgos financieros, nuestra estructura de comercio exterior se ha vuelto más diversa. En los últimos años, los excedentes de ingresos han seguido alcanzando nuevos máximos, estabilizando la escala de las reservas de divisas. Poco a poco se está formando un consenso sobre la promoción de la desdolarización a nivel internacional.

En estos aspectos, en comparación con 2015, los riesgos en nuestra estructura económica, comercial, social y otros aspectos se han reducido considerablemente. El riesgo más importante es el grado relativamente alto de burbujas de precios en los precios de activos como los inmobiliarios. Cómo lograr un aterrizaje suave y cómo garantizar el equilibrio y la estabilidad de los tipos de cambio y los precios de los activos seguirán siendo muy importantes en el futuro.

[La diferencia en este ataque]

En los últimos siete años, China y Estados Unidos han realizado algunos ajustes y cambios. En términos generales, Estados Unidos ha intensificado sus preparativos ofensivos tanto a nivel internacional como interno, mientras que nosotros hemos fortalecido nuestra defensa tanto a nivel internacional como interno. En términos de situación estratégica, aunque el ataque estadounidense y nuestra defensa están avanzando hacia un punto muerto estratégico, eso ya está sucediendo, pero la situación aún no se ha revertido fundamentalmente.

Hay un gran factor que influye aquí: cuándo y cómo terminará este ciclo de subidas de tipos de interés en Estados Unidos. He dicho muchas veces que una vez que termine el ciclo de aumentos de las tasas de interés en Estados Unidos, es hora de que lancemos un contraataque estratégico. Esto se debe a que la actual posición dominante del dólar estadounidense aún no ha terminado por completo.

Echemos un vistazo a estos dos ciclos de subidas de tipos de interés. Los métodos ofensivos de Estados Unidos son en realidad muy diferentes. Durante el ciclo de aumentos de las tasas de interés que comenzó a fines de 2015, el ritmo de los aumentos de las tasas de interés en Estados Unidos fue lento y deslucido, con aumentos de 25 puntos básicos cada vez, y el tiempo entre dos aumentos de las tasas de interés fue particularmente largo. Al final del ciclo de aumento de las tasas de interés a fines de 2018, después de tres años de aumentos de las tasas de interés, la tasa de interés más alta era solo del 2,5%.

Esta ronda de aumentos de las tasas de interés comenzó el año pasado, y en poco más de un año, las tasas de interés ya alcanzaron el 5,5%. La tasa de aumentos de las tasas de interés es rápida y cuantiosa. Ahora Estados Unidos no ha dejado claro que el ciclo de subidas de tipos de interés está llegando a su fin. Sólo ha dicho que puede mantener los tipos de interés altos durante mucho tiempo y ni siquiera ha descartado que los suba. significativamente en el futuro.

Desde este punto de vista, Estados Unidos es completamente indiferente a esta ronda de guerra financiera, que es simplemente una locura. Por supuesto, desde una perspectiva estratégica, si este ataque desesperado fracasa, los resultados serán desastrosos.

Desde una perspectiva estratégica, observamos principalmente los fundamentos básicos de los aspectos estructurales políticos, económicos y sociales para ver cómo es el apoyo en estos aspectos, de hecho somos más estables. Por supuesto, si nos fijamos en los detalles superficiales, podemos llegar a puntos de vista completamente opuestos. Esto se debe principalmente a que el enfoque de cada uno es muy diferente.

¿Para el país, en esta etapa, la prevención de riesgos debe ser la primera prioridad, o la promoción del desarrollo debe ser la primera prioridad? Puede que esto no sea lo mismo que sus sentimientos personales. Cuando Estados Unidos se encuentra en un ciclo de alzas de tasas de interés, jugar externamente es una cuestión importante relacionada con su supervivencia. En este caso, es probable que sólo pueda desacelerar y considerar la prevención de riesgos como su principal prioridad. Una vez que comprenda este gran trasfondo, tendrá una buena idea de cómo debe tomar decisiones y cómo actuar de acuerdo con la situación.

#Meme浪潮持续,你看好哪一个? #美国大选如何影响加密产业? #BTC能否站稳6W6 #Canary提交莱特币ETF申请 #鄂B炒家