————————————————————

我们正处于Web3游戏行业发展的重要时刻,未来12个月对预测未来五年的发展至关重要。无论牛市还是熊市,随着市场的成熟,机会将属于那些能够充分了解情况并能最好定位自己的人。

📍本文将分四个部分总结了过去一年中各个关键领域的游戏发展情况,并强调了我们认为明年游戏行业将如何发展:

1)Web3游戏融资情况

2)游戏生态系统总结

3)Web3游戏与AI

4)散户和机构的兴趣

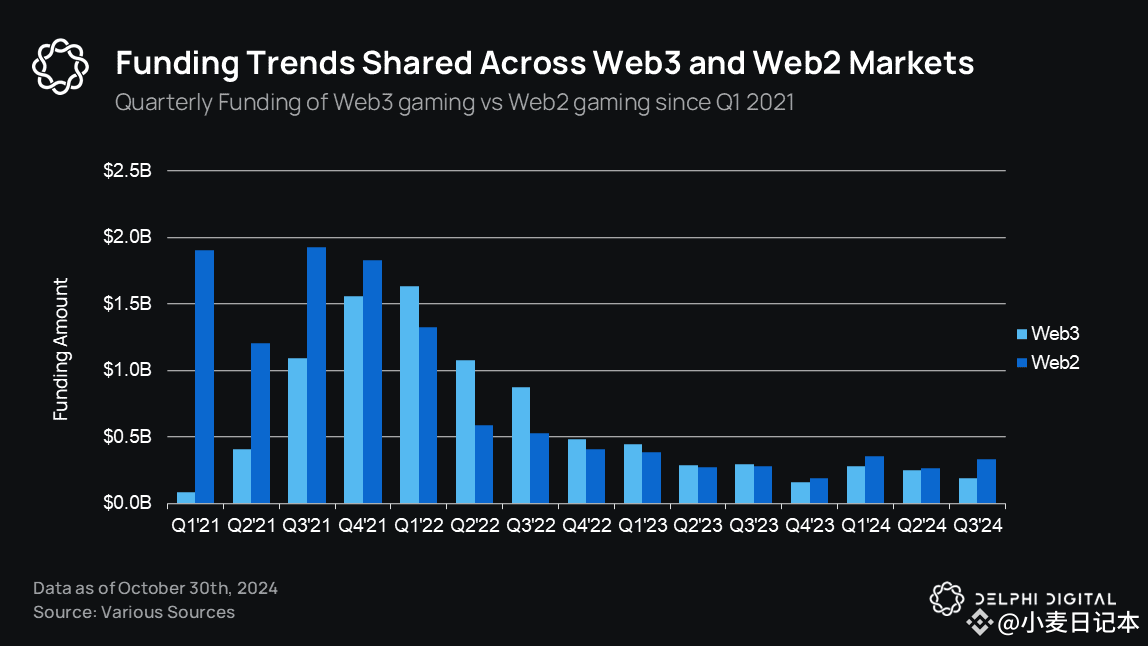

1)Web3游戏融资情况🔻

到24年第三季度,Web3的游戏融资额已达7.15亿美元,总计135笔融资,与2021年持平,但低于2022年的265笔。

尽管2024年的融资额仅占2022年第一季度43.8%(2022年的为40亿美元),但宏观经济环境更为严峻,目前该行业的资本流入仍然健康。继2022年的热潮之后,焦点已转向质量更高更稀缺的项目。2024年只有8个游戏项目筹集超过2000万美元,而在2023年却有18个游戏项目才能达到这数额,这表明投资者的选择性集中性越来越强。

从 2023 年 10 月的低点 74.9 亿美元,Web3 游戏的市值跃升了超过 360% 至 348 亿美元,比大选前的 161.6 亿美元上涨了115%。不过它仍比2024年3月的380亿美元峰值低10%,比上一周期的499.6亿美元峰值低43.5%,凸显出复苏但仍然有增长空间。

2024 年推出了 66 种游戏代币,几乎是 2023 年 34 个代币的两倍,其驱动力是 2023 年 10 月低点之后市场强劲复苏后急于推出 TGE 的项目。

到 2025 年,争夺玩家流动性和注意力的斗争将愈演愈烈。如果领先的游戏无法推动更广泛的应用,那么游戏行业的表现很有可能会继续逊色于其他行业,如 Meme 和 AI。

Web3游戏NFT呈现小幅复苏,交易量自24年11月以来有所上升:Pirate Nation和Hytopia Worlds等系列的交易量环比增长一倍以上,而My Pet Hooligan和Infinigods的交易量增长50%,Sandbox和Decentraland等传染NFT仍占据市值领先地位

2)游戏生态系统总结🔻

作为发行商的新生态系统和区块链:Arbitrum、Xai 和 SUI 采用 Grants 的方式来确保独家性,它们根据里程碑来拨款,以激励活动并推动生态系统目标的实现。

游戏生态系统,尤其是 Layer2/Layer3 的增长速度超过了游戏:2024 年推出了 104 个新网络,而游戏只有 263 个

Web3 游戏的用户数量出现了轻微但稳定的增长,钱包总数上升到 600 万个。虽然机器人活动可能会夸大这些数字,但这一增长趋势受Ton和Ronin等生态系统推动Web3游戏不断扩大的影响力

2024 年最大规模的游戏发布 Off The Grid(OTG)取得了巨大成功,推动 Avalanche 成为游戏领域的有力竞争者。继 2023 年 7 月达到 8200 万的短暂高峰后,Web3 游戏的日交易量已稳定在平均 1000 万至 1200 万之间。

3)Web3游戏与AI🔻

AI 将成为 2025 年的主导话题,我们相信游戏将在该行业的未来发展中发挥越来越关键的作用。游戏化体验不仅是 AI 基本原理的完美试验场,还将有助于提高参与度,并引入一些急需的代币池。

了解AI x 游戏方程式双方的团队将最有可能成为该领域的先行者,通过为其关联的社区提供极具吸引力的体验来确保市场份额

4)散户与机构的兴趣🔻

2024 年初,代币上市量激增,凸显了供应与用户增长之间的不匹配。由于代币的发行速度超过了加密货币的采用速度,过多的投资选择淹没了一小部分买家,这揭示了供需平衡方面的挑战。

2024年,Web3游戏中对玩家流动性的争夺愈演愈烈,验证了我们在去年YA报告中的预测。网络过度饱和引发了对Web3用户的激励竞争,自2023年底以来,Web3用户数量仅略有增长。

加上 Web2 UA 的困境,有限的 Web3 受众迫使游戏和网络激烈争夺用户的注意力和参与度。

🔹原文编译链接:https://twitter.com/Delphi_Digital/status/1865120446926197082?t=-8L95y9OlKWhvdGgFerZmw&s=19