————————————————————

📍2024 年是加密行业转型和复原的一年。在经历了上一轮周期的动荡之后,该行业在重建信任、促进创新以及发展成为成熟的金融和技术生态系统方面取得了重大进展。本文将以4个方面来对24年的加密进行叙述:

1)地缘政治宏观分析

2)加密市场宏观分析

3)政策法规

4)机构布局

5)24年是SOL之年?

6)MEME的展望

1)地缘政治宏观分析🔻

有迹象表明,2024 年全球经济将出现衰退,好在美联储及时降息得以控制这种情况。市场正在定价人工智能提高生产力的潜力,并相信采用人工智能的公司将获得更高的未来回报

而数据显示中国、印度和土耳其央行对黄金储备的需求很高,这是推动黄金价格上涨的主要原因。尽管由于美国生产的原油供应过剩导致全球局势紧张,但能源成本保持稳定

目前中国已转向宽松的货币政策,降低利率,增加贷款计划,以提振市场发展。

2)加密市场宏观分析🔻

24年8月由于德国政府抛售 BTC,以及Mt. Gox 事件的赔付分配,加上Tether 涉嫌司法部调查以及 SEC 对 OG(metamask、uniswap、kraken 等)的恶意诉讼。导致其第三季度前市场面临强劲阻力,也是BTC在8月份跌至4.9万美元的主要原因。

而随后美国大选特朗普当选成为打破盘整的催化剂,推动市场进入牛市轨道。

3)政策法规🔻

2024 年是加密政策的转折点,为 2025 年的变革性发展奠定了基础。👇🏻下面是2024年对加密行业重要的政策法规总结:

⏩Gensler 在特朗普赢得大选后受到批评并辞职

⏩关键法案争论:

一项全面的市场结构法案FIT-21在众议院以令人惊讶的两党支持率获得通过,这表明人们越来越认识到有必要为数字资产制定量身定制的规则。

《支付稳定币透明度法案》也在众议院获得通过,表明两党对建立稳定币监管框架的兴趣

众议院还通过了一项决议,废除美国证券交易委员会的一项会计规则SAB-121,该规则阻止银行托管数字资产,但拜登总统最终否决了该决议。

⏩USDC/USDT 等中心化稳定币受到青睐。DAI 的前景不明

⏩自托管受到重视,隐私问题仍未解决,DeFi 仍不受监管,基础研究将于 2025 年开始

⏩特朗普的加密货币立场存在风险,如果它挑战美元作为世界储备货币地位,则可能被逆转,总而言之政府控制的稳定币是好的,去中心化货币风险是大的

⏩而最雄心勃勃的加密货币政策预计将于 2025-26 年出台。

4)机构分析🔻

贝莱德的 IBIT 在推出 200 天内就获得了 400 亿美元的资产管理规模,创下了传统市场的记录

蓝筹机构在小规模投资组合配置以外,开始研究代币化、稳定币和研究

TradFi 公司看到了即时实时结算、正常交易时间以外更高的流动性以及投资者可及性的部分所有权增强的吸引力

📍今年除 ETF 之外的其他机构亮点包括:

——JPM 扩展了自己的区块链平台Kinexys(原 Onyx),用于跨境支付和代币化

高盛计划将其数字资产平台分拆为独立实体,以扩大其产品范围

——Robinhood 正在欧洲推出加密货币转账服务,并于近期扩大了其可交易资产清单

Revolut 将其独立加密货币交易平台Revolut X扩展到 30 个新市场,并计划推出自己的符合 MiCa 标准的稳定币

——Stripe 进行了迄今为止加密领域最大的收购,以 11 亿美元收购了稳定币编排公司 Bridge

——Visa与 Coinbase合作,让 Coinbase 客户能够使用借记卡实时存入资金;它还在 Solana 和以太坊上的合作伙伴之间进行了实时试点,转移了大量 USDC

——Coinbase 也刚刚推出了Apple Pay 作为其法币到加密货币的入口

5)24年是SOL之年?🔻

从很多方面来看,2024 年都是Solana之年,SOL 代币今年迄今已升值约 120%,而其相对于以太坊的市值从约 16% 增长到年底的 25% 以上。最初,Solana 的崛起主要是受到围绕其发展成为竞争性区块链生态系统潜力的猜测推动,但到年底,其基本面开始证实这一前景。

2024 年,Token Extensions引入了新的 SPL 标准,为开发人员提供了更大的灵活性。这些扩展于第一季度发布,并得到了广泛采用,标志着机构用例向前迈出了重要一步。Paypal 对PYUSD的采用脱颖而出,利用该标准进行机密转账,并展示了机构参与者如何利用 Solana 的基础设施实现高级代币功能。这一发展凸显了 Solana 的技术进步与机构需求之间的日益契合。

Firedancer 的分阶段推出,以及用于实现经济高效的链上存储的ZK Compression等创新,进一步增强了 Solana 的技术声誉。这些升级不仅提高了性能,还引起了广泛关注,巩固了 Solana 作为以太坊真正竞争对手的地位。

低成本、高吞吐量交易和不断增长的叙述相结合,推动了 Solana 应用生态系统的扩张。Solana应用程序产生的总费用超过了以太坊上的费用,其中 Solana 应用程序贡献了超过 5 亿美元,占该期间所有链上应用程序费用的一半以上。乍一看,这表明生态系统的多样性堪比以太坊。然而,仔细观察费用的分布就会发现,情况更加集中。

目前,SOL上的申请费高度集中在两个主要领域:

流动性质押和交易活动。流动性质押约占申请费的 25%,由网络质押奖励推动,而交易费(由去中心化交易所 、DEX 聚合器甚至 Telegram 机器人产生)约占网络总申请费的 50%。这一比例明显高于以太坊,以太坊的交易费通常占总申请费的 20-30%,在最近的市场反弹期间曾短暂超过 40%。

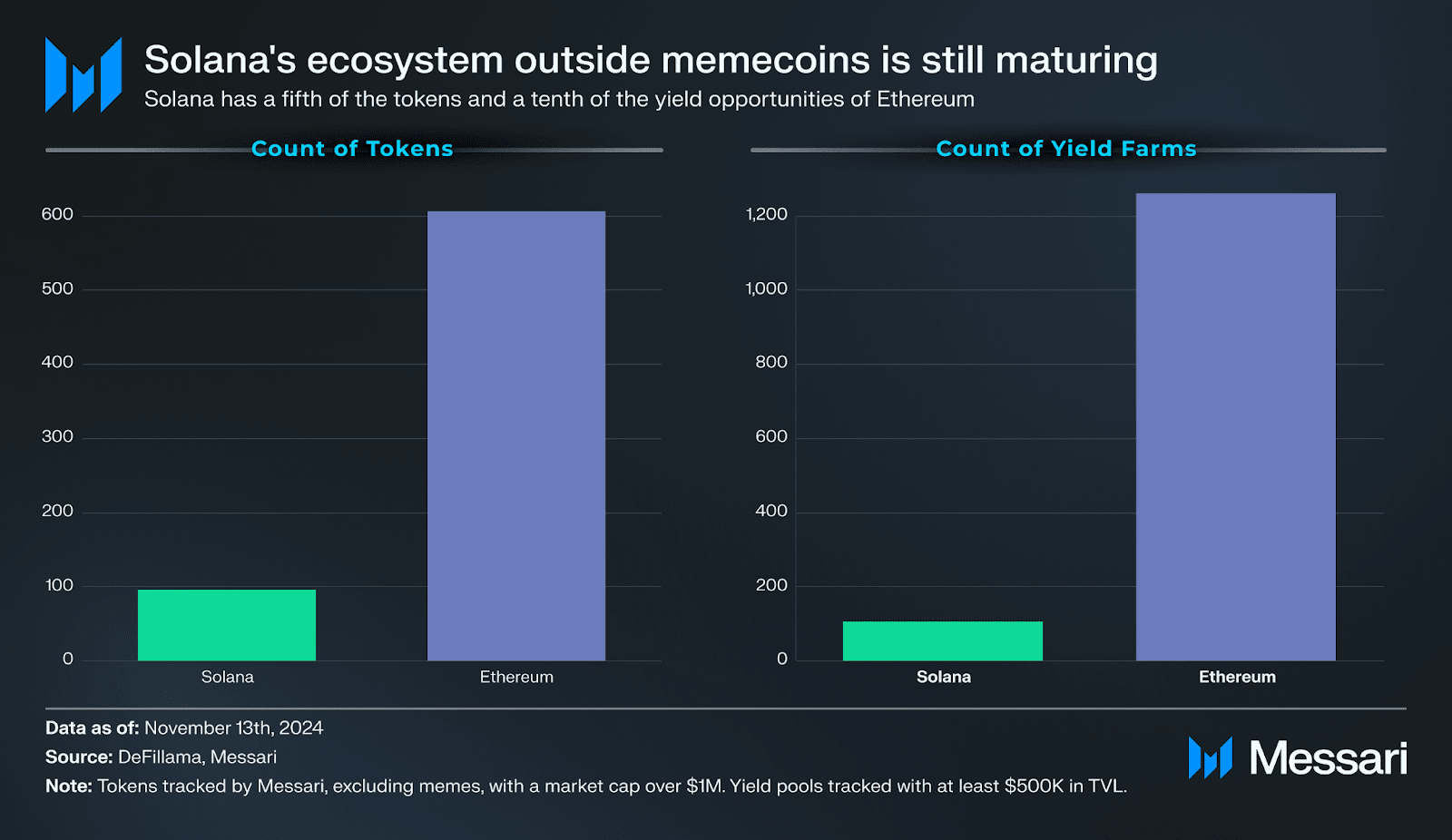

Solana 上交易费的过高份额很大程度上可以归因于其作为 memecoin 投机主要执行平台的地位。虽然 memecoin 交易量的主导地位推动了费用增长,但也凸显了 Solana 生态系统中相对缺乏多样性。以太坊上突出的用例(例如借贷、收益耕作和流动性质押)尚未在 Solana 上获得类似的吸引力。

如果 2024 年确实是 Solana 作为资产的一年,那么 2025 年很可能标志着 Solana 作为一个完全实现的生态系统的一年。虽然 Solana 的费用产生凸显了其在现货交易中的强势地位,但更广泛的生态系统在 2024 年开始显示出交易以外的增长迹象。

DePIN(去中心化物理基础设施网络)应用程序的出现以及新兴的人工智能驱动项目表明 Solana 在金融以外领域的足迹正在不断扩大。然而,这些发展的规模仍处于早期阶段,它们对网络活动的最终影响仍不确定。

6)MEME的展望🔻

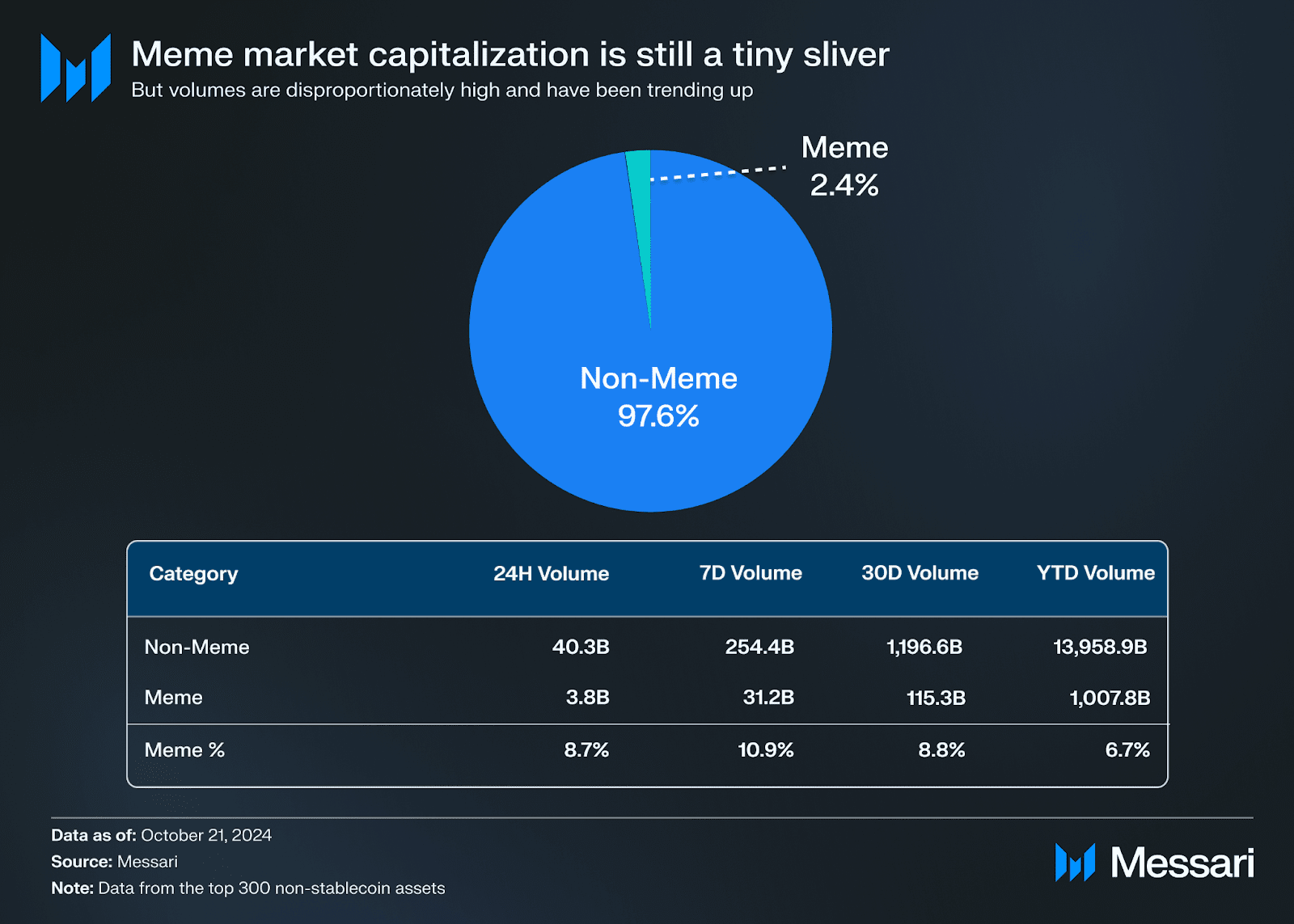

2024 年,meme 占据了加密货币领域的主导地位,尽管按市值计算,模因币在前 300 种加密货币中所占比例不到 3%(不包括稳定币),但meme币一直占非稳定币总交易量的 6-7%,最近几周这一数字推高至近 11%。

尽管模因币仍然只占市场的一小部分,但这种庞大的交易量凸显了人们对投机资产的持续兴趣。第一季度的反弹由Jeo Boden等政治模因推动,标志着模因币市场份额的复苏,随后从 1.5% 增长至 3%。随后是 TikTok 模因(Moodeng和Chill Guy)推动的反弹,最近又由 Truth Terminal 的GOAT引发的 AI 代理的崛起。

随着 2024 年更广泛的加密货币市场升值,许多交易者发现自己资本过剩,优质投资机会有限。这为meme币创造了肥沃的土壤,它提供了高风险、高回报的潜力。

这种动态在 Solana 和 Base 等高吞吐量网络上尤为明显。在 23 年末和 24 年初的强劲市场表现之后,Solana 用户发现自己拥有额外的资本和有限的可部署机会。与以太坊相比,Solana 的代币数量明显较少,这突显了这一点,这进一步将用户推向 memecoin 的风险曲线。Solana 的可扩展性和低交易成本使其成为这些投机资产的理想环境。Base 也出现了类似的模式,该网络于 2023 年启动,产生了剩余资本和可用区块空间,助长了对 memecoin 的投机。

得益于可扩展的基础设施(Solana、Base、Injective、Sei 和 TON 等)、低交易成本以及用户友好型平台(Moonshot 和 Pump.fun 等)的发展,meme币在 2025 年有望继续增长。

👇🏻增长的驱动:

高吞吐量区块链提供充足的区块空间和低费用,促进模因币交易。 用户友好型平台简化交易流程,吸引更多散户参与。 另外模因币的高风险、高回报特性迎合了用户的投机需求,尤其是在动荡的市场中,并可能从体育博彩等传统投机市场吸引用户。

尽管模因币增长显著,但预计不会占据加密货币市场的最大份额。 随着高吞吐量链上生态系统成熟,新的用例和投资机会将会出现。 meme币的投机性和社会属性将确保其持续存在。

🔹原文链接:https://messari.io/report/the-crypto-theses-2025?utm_source=twitter&utm_medium=organic_social&utm_campaign=Theses_2025&destination=Theses_Report