Forschungsagentur: Mint Ventures

Autor: Colin Lee

Seit Jahresbeginn diskutiert der Markt häufiger über RWA (Real World Assets) und einige glauben, dass RWA den nächsten Bullenmarkt auslösen werden. Einige Unternehmer haben ihre Richtung auch auf RWA-bezogene Wege umgestellt, in der Hoffnung, das Geschäftswachstum mit der Unterstützung der sich allmählich erwärmenden Erzählung anzukurbeln.

RWA ordnet der Kette Vermögenswerte auf dem traditionellen Markt in Form von Token zu, die Web3.0-Benutzer kaufen und verkaufen können. RWA-Token haben das Recht, Erträge aus Vermögenswerten zu erzielen. Vor einigen Jahren konzentrierte sich der Anwendungsbereich von STO hauptsächlich auf die Finanzierung von Unternehmensanleihen. Jetzt ist der Anwendungsbereich von RWA breiter: Er ist nicht auf den Primärmarkt für traditionelle Vermögenswerte beschränkt. Alle auf dem Primär- und Sekundärmarkt zirkulierenden Vermögenswerte können tokenisiert werden. In der Kette auf eine Weise, die es Web3.0-Benutzern ermöglicht, an Investitionen teilzunehmen. Daher umfasst die RWA-Erzählung ein breites Spektrum an Vermögenswerttypen und deckt ein breites Renditespektrum ab.

RWA ziehen nach und nach die Aufmerksamkeit des Marktes auf sich. Dafür kann es mehrere Gründe geben: Erstens mangelt es dem aktuellen Kryptowährungsmarkt an risikoarmen U-Standard-Vermögenswerten, und aufgrund der Welle von Zinserhöhungen auf den traditionellen Finanzmärkten sind die risikofreien Zinssätze in Die großen Volkswirtschaften sind auf 4 % oder sogar höhere Werte gestiegen, was für Investoren in krypto-nativen Märkten attraktiv genug ist. Entsprechend diesem Phänomen sind während des Bullenmarktes 2020–2021 auch viele traditionelle Fonds in den Kryptomarkt eingestiegen, um durch Arbitrage und andere Strategien risikoarme Renditen zu erzielen. Die Einführung von Produkten mit geringem Risiko und hoher Rendite auf dem traditionellen Markt durch RWA wird von einigen Anlegern möglicherweise begrüßt. Zweitens befindet sich der Kryptowährungsmarkt derzeit nicht in einem Bullenmarkt, und selbst auf dem nativen Kryptowährungsmarkt gibt es nicht genügend Narrative . RWA ist derzeit eine der Brücken, die den traditionellen Markt und den Verschlüsselungsmarkt verbinden. Durch RWA besteht auch die Möglichkeit, zusätzliche Benutzer aus dem traditionellen Markt anzulocken Dies ist zweifellos eine gute Sache für die Entwicklung der Blockchain-Industrie.

Allerdings sind die Geschäftsindikatoren einiger RWA-Projekte, die wir bisher gesehen haben, nicht schnell gewachsen. Der Markt hat möglicherweise zu hohe kurzfristige Erwartungen an RWA. Für ein RWA-Projekt sind folgende Dimensionen zu berücksichtigen:

Basiswerte. Dies ist das Kernproblem des RWA-Tracks. Die Auswahl der geeigneten Basiswerte wird für die spätere Verwaltung eine große Hilfe sein.

Standardisierung der zugrunde liegenden Vermögenswerte. Aufgrund der unterschiedlichen „Heterogenität“ verschiedener Basiswerte ist auch die Schwierigkeit der Standardisierung der Basiswerte unterschiedlich. Je heterogener die Assets sind, desto höher sind die Standardisierungsanforderungen und desto komplexer ist der Prozess.

Off-Chain-Kooperationsinstitutionen und Kooperationsformen. Hochwertige Off-Chain-Kooperationsinstitute können nicht nur ihren Verpflichtungen reibungslos nachkommen, sondern auch den Wert der zugrunde liegenden Vermögenswerte vollständig freigeben.

Risikomanagement. Die Aufrechterhaltung der zugrunde liegenden Vermögenswerte, der Vermögenswerte in der Kette, die Einkommensverteilung und andere Aspekte umfassen alle das Risikomanagement. Wenn es sich um einen schuldenbasierten Vermögenswert handelt, umfasst dies auch das Risikomanagement in Aspekten wie der Liquidation und dem Inkasso von Vermögenswerten nach Zahlungsausfällen des Schuldners.

1. Basiswerte

Die zugrunde liegenden Vermögenswerte sind das wichtigste Element.

Im aktuellen RWA-Track werden die zugrunde liegenden Vermögenswerte hauptsächlich in die folgenden Kategorien unterteilt:

Anleihenvermögen, hauptsächlich kurzfristige US-Staatsanleihen oder Anleihen-ETFs. Typische Vertreter sind die Stablecoins USDT und USDC. Auch einige Kreditprojekte wie Aave und Maple Finance haben sich diesem Lager angeschlossen. Staatsanleihen/Staatsanleihen-ETFs stellen derzeit die größten RWA dar;

Gold, der typische Vertreter ist PAX Gold. Es steht immer noch unter dem großen Narrativ einer „stabilen Währung“, aber seine Entwicklung verläuft langsam und die Marktnachfrage ist schwach;

Typische Vertreter von Immobilien-RWA sind RealT, LABS Group usw. Es ähnelt dem Verpacken von Immobilien in REITs und dem anschließenden Anschließen an die Kette. Diese Art von Projekt verfügt über ein breites Spektrum an Immobilienquellen, und das Projektteam wählt oft seine eigene Stadt als Hauptquelle der Vermögenswerte;

Darlehensvermögen. Typische Typen sind USDT, Polytrade usw. Die Arten von Vermögenswerten sind relativ breit gefächert und umfassen private Hypothekendarlehen, Unternehmenskredite, strukturierte Finanzierungsinstrumente, Autohypothekendarlehen usw.;

Eigenkapitalanlagen, typische Projekte sind Backed Finance, Sologenic usw. Die Transaktionen dieser Art von Vermögenswerten streben nach einer realen Existenz, sind jedoch durch rechtliche und andere Probleme stark eingeschränkt. Eine wichtige Entwicklungsrichtung krypto-nativer „synthetischer Vermögenswerte“ sind börsennotierte und handelbare Aktien, die sich stark mit diesem Bereich überschneiden;

Andere umfassen Bauernhöfe, Kunstwerke und andere Vermögenswerttypen, die zwar größer sind (ein einzelner Vermögenswert hat eine größere Menge), aber weniger standardisiert sind.

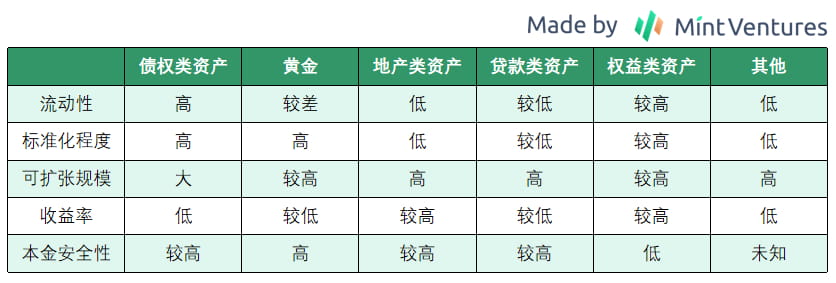

Um auszuwählen, welcher Vermögenswert als Basiswert verwendet werden soll, müssen Sie fünf Dimensionen berücksichtigen: Liquidität, Grad der Standardisierung, Kapitalsicherheit, skalierbare Größe und Rendite. Anhand dieser fünf Dimensionen können wir die Eigenschaften der oben genannten Vermögenswerte grob bestimmen.

Aus Sicht der zugrunde liegenden Vermögenswerte scheinen Schuldenanlagen derzeit am lohnenswertesten zu sein. Basierend auf ihrer eigenen Positionierung können sie differenzierte Wege suchen: die Verankerung von Fiat-Währungs-Stablecoins, den Kryptowährungsmarkt Yu'e Bao usw. Obwohl es derzeit Oligarchen im Stablecoin-Track gibt, der an legalen Währungen verankert ist, und große Projekte mit einer großen Anzahl von Projekten eine ökologische Zusammenarbeit eingegangen sind, muss der aktuelle Track des „Kryptomarkts Yu'E Bao“ noch erforscht werden.

Obwohl REITs-Lösungen bei Immobilien bereits sehr ausgereift sind, führt die Entscheidung des Projektteams, die Vermögenswerte selbst auszuwählen und eine diversifizierte Verwaltung von Regionen und Immobilien durchzuführen, zweifellos zu höheren Kosten: zum Beispiel in Bezug auf die Projektwartung, wenn die Region Die Verteilung ist zu verstreut. Die Anzahl der Personen, die an der Immobilienverwaltung beteiligt sein müssen, wird zunehmen, und auch die Beschaffungskosten und Personaltransportkosten für die Immobilieninstandhaltung und andere Aspekte müssen steigen. Bei der Betrachtung von Projekten ist der Autor auf Situationen gestoßen, in denen das Projektteam hofft, den Wert einer einzelnen Immobilie innerhalb von 100.000 US-Dollar zu kontrollieren, in mehr als 5 Ländern verteilt zu werden und die Immobilientypen nicht auf Wohn- und Gewerbeimmobilien beschränkt sind Eigenschaften. Obwohl es ausreichend dezentralisiert sein mag, ist es in Bezug auf die Offenlegung von Informationen und die Immobilienverwaltung schwieriger. Es wird auch in Zukunft schwierig sein, ein schnelles Wachstum der zugrunde liegenden Vermögenswerte zu erreichen.

Derzeit empfiehlt der Autor, „anderen“ Arten von Basiswerten keine allzu große Aufmerksamkeit zu schenken. Die wichtigsten Gründe sind Liquidität und Standardisierung. Beispielsweise sind die zugrunde liegenden Vermögenswerte im Zusammenhang mit der Landwirtschaft in hohem Maße nicht standardisiert, was es schwieriger macht, die Qualität der zugrunde liegenden Vermögenswerte zu bestimmen. Am Beispiel eines einzelnen Ackerlandes variiert auch die Qualität der erzeugten Pflanzen. Lagerung, Transport und Verkauf sind ebenfalls relativ spezialisierte Prozesse. Wenn Sie möchten, dass die Erträge aus landwirtschaftlichen Vermögenswerten letztendlich an Investoren geliefert werden, müssen Sie dies getan haben Eine langjährige und intensive Einbindung in die Branche ist möglich. Auch die zyklischen Schwankungen der Produktionskapazität und die Auswirkungen von Wetterfaktoren auf Cash Crops sind schwer vorherzusagen. Auch die endgültige Umsetzung ist schwierig.

Wenn die Projektpartei die Vermögenswerte selbst findet und verpackt, wird auch das Wachstum des Projekts selbst stark beeinträchtigt. Für diese Art von Projekt ist es schwieriger, schnell zu wachsen.

Was die zugrunde liegenden Vermögenswerte anbelangt, könnte die derzeitige Verwendung von Anleihen als Kernrichtung und REIT-ähnlicher Vermögenswerte als Möglichkeit zur Renditesteigerung eine praktischere und umsetzbarere Richtung sein.

2. Unternehmensstruktur

Gab es in den letzten Jahren noch große Probleme bei der Einbindung von RWA in die Kette, so wurde nun mit der Erkundung führender Projekte wie MakerDAO ein klarerer Weg geebnet.

Um den Komfort von RWA in der Kette zu realisieren, kann zunächst die RWA Foundation-Architektur eingerichtet werden. Unter dieser Architektur kann MakerDAO mehrere RWAs über die RWA Foundation verwalten. Neue RWAs können direkt in ein von der RWA Foundation initiiertes SPV (Special Purpose Vehicle) geladen werden.

Zweitens kann für ein einzelnes SPV ein Managementmodell übernommen werden, das der Verbriefungsfinanzierungsmethode ähnelt und durch die Vermögenswerte des ABS-Projekts (Asset Backed Securitization) unterstützt wird:

Aus Gründen der Sicherheit der Gelder investiert MakerDAO in vorrangige Vermögenswerte, und andere Anleger können zu Anlegern minderwertiger Aktien werden. Für andere Projektparteien kann das Risikoniveau des Haltens von Vermögenswerten anhand der Risikobereitschaft der Zielgruppe bestimmt werden.

Anders als bei den herkömmlichen Schritten zur Verbriefung von Vermögenswerten gibt es in einem einzelnen SPV von MakerDAO keine Abwicklungs- und Fondsverwahrungsfunktionen, sondern eine Token-Ausgabeplattform. Auch in Zukunft, wenn der regulatorische Raum klarer wird, könnten Abwicklung und Fondsverwahrung immer noch notwendige Teilnehmer an RWA sein.

3. Risikomanagement

Das Risikomanagement der RWA gliedert sich im Wesentlichen in drei Dimensionen:

1. Risikomanagement der zugrunde liegenden Vermögenswerte. Je geringer der Standardisierungsgrad der Vermögenswerte ist, desto höher sind die erforderlichen Risikomanagementfähigkeiten. Im Vergleich zu Forstbetrieben und landwirtschaftlichen Betrieben weisen Staatsanleihen einen höheren Standardisierungsgrad, eine bessere Vermögensliquidität und eine stärkere Fähigkeit zur Preisfindung auf. Daher ist die Verwaltung der Staatsverschuldung weniger schwierig. Allerdings ist die Verwaltung selbst für die gleiche Art von Vermögenswerten je nach Region und Land unterschiedlich schwierig. Einige Entwicklungsländer weisen beispielsweise einen geringen Grad der Elektronisierung auf, und Schuldenvermögen kann immer noch in Papierform vorhanden sein. Dies erfordert, dass die Projektpartei während der Zeit, in der sie große Anleihen hält, einen Ort zum Aufbewahren der Anleihen finden muss, an dem sie nicht beschädigt werden können. Auch Vermögenswerte, die in Papierform vorhanden sind, werden eher gegen Fürsten getauscht. Vorfälle dieser Art sind in vielen Gebieten mit großen Fallzahlen aufgetreten.

Kurz gesagt, für das Risikomanagement der zugrunde liegenden Vermögenswerte besteht das Wichtigste darin, sicherzustellen, dass die zugrunde liegenden Vermögenswerte während der Dauer des Projekts real und effektiv sind, und das Zweite darin, sicherzustellen, dass der Wert der zugrunde liegenden Vermögenswerte nicht verloren geht Der dritte Faktor besteht darin, sicherzustellen, dass die zugrunde liegenden Vermögenswerte fair behandelt werden können. Der Marktpreis muss erzielt werden, und schließlich muss sichergestellt werden, dass die Erträge und das Kapital sicher und reibungslos an die Anleger geliefert werden. Diese Art von Risiko überschneidet sich stark mit den Merkmalen traditioneller Vermögenswerte, und es gibt Risikomanagementmaßnahmen, auf die zurückgegriffen werden kann.

2. Risikomanagement in der Kette. Da es sich um das Hochladen von Daten in die Kette handelt, kann es bei unzureichender Verwaltung von Institutionen außerhalb der Kette zu falschen Datenmeldungen kommen. Ähnliche negative Fälle treten häufig im traditionellen Finanzbereich auf, beispielsweise bei Commercial Papers, Lieferfinanzierungen, Rohstoffen und anderen Bereichen, in denen es zu großen Betrugsmengen kam. Selbst durch Echtzeitüberwachung durch Sensoren und feste Lieferorte lassen sich Risiken immer noch nicht zu 100 % vermeiden.

Für die RWA-Branche, die noch in den Kinderschuhen steckt, glaube ich, dass eine ähnliche Situation eintreten wird. Darüber hinaus fehlen derzeit entsprechende Regulierungsregeln, die Kosten für Gesetzesverstöße sind zu gering und das Risiko von Datenbetrug besteht Die Kette ist nicht zu unterschätzen.

3. Partner-Risikomanagement. Diese Art von Risiko ist noch eher traditionell, das Problem besteht jedoch darin, dass es derzeit keine detaillierten Regeln für die RWA-Überwachung gibt. Welche Art von Verwahrungsbehörde sollte beispielsweise im Verwahrungsprozess eingesetzt werden, um die Vorschriften einzuhalten? Können die aktuellen Rechnungslegungs- und Finanzstandards im Prüfungsprozess die Merkmale der RWA genau und vollständig widerspiegeln? Wenn während des Projektbetriebs ein Risikoereignis eintritt, welche Art von Risikoentsorgungsmethode und -prozess kann Investoren besser schützen? Auf diese Art von Fragen gibt es noch keine sehr genauen Antworten. Daher haben Partner immer noch Möglichkeiten, Böses zu tun.

4. Aktuelle Benutzerstruktur und Benutzerbedürfnisse

Wie im vorherigen „Ausblick auf den „Native Bond Market“ in der Kryptowelt“ erwähnt, haben Anleger mit relativ geringen Risiken und konservativen Risikopräferenzen aufgrund der extrem hohen Volatilität und Zyklizität des Kryptomarktes Schwierigkeiten, nachhaltige und stabile Renditen zu erzielen auf dem Markt. In einem solchen Markt zeigen viele Nutzer auch starke Risikopräferenzen:

In einem von Teams wie dex.blue im Jahr 2020 veröffentlichten Umfragebericht wurde ebenfalls festgestellt, dass die Hälfte der befragten Kryptomarktnutzer 50 % oder mehr ihrer gesamten Ersparnisse in den Kryptomarkt investiert habe; in Umfrageberichten von Pew Research und Binance wurde ebenfalls festgestellt; Es wurde jeweils erwähnt, dass junge Menschen einen hohen Anteil der aktuellen Nutzer im Verschlüsselungsmarkt ausmachen. Unter einer solchen Marktstruktur wird die Risikobereitschaft von Kryptomarktinvestoren höher sein als die von traditionellen Marktinvestoren.

Auf dem aktuellen Markt, der von „Arbitrageuren und extrem risikoreichen Anlegern“ dominiert wird, weist auch seine Volatilität ähnliche Merkmale auf: Untersuchungen von K33 Reseach zeigen, dass die Volatilität von Bitcoin von Anfang 2017 bis Oktober 2022 höher ist als die des Nasdaq und des S&P 500 Meistens besteht nur dann eine Chance, dass die Volatilität der US-Aktien die von Bitcoin übersteigt, wenn der Markt extrem düster ist.

Die beiden Hauptanlegergruppen im Kryptomarkt können unterschiedliche Renditeansprüche haben: Für Arbitrageure sind „risikoarme“ Anlagemöglichkeiten leichter zu erhalten, und diese Art von Handelsmöglichkeit kann beispielsweise mit dem Bitcoin-Perpetual-Contract-Finanzierungssatz von Die jährliche Rendite lag seit der Einführung des Produkts zwischen 15 % und 20 %, was viel höher ist als die langfristige Rendite von 5 % am globalen Aktienmarkt und höher als die langfristige Rendite von verschiedene Arten von Anleihen. Bei risikoreichen Anlegern ist die erwartete Rendite deutlich höher als bei Arbitrage-Anlegern.

Selbst wenn Aktien tokenisiert werden, kann es daher schwierig sein, der aktuellen Marktnutzerstruktur und ihren erwarteten Renditeniveaus gerecht zu werden. Kurzfristig ist das Risiko-Nutzen-Verhältnis einer Vielzahl von RWA-Produkten relativ ungünstig.

5. Regulierung: Vielleicht ist es eine potenzielle Chance

Anfang Juni dieses Jahres kündigte die US-Börsenaufsicht SEC an, eine Reihe von Token, darunter BNB, BUSD, MATIC usw., als Wertpapiere zu definieren, was am Markt Bedenken hinsichtlich der Aufsicht auslöste, und auch die entsprechenden Ziele verzeichneten einen deutlichen Rückgang.

Wenn die Regulierungsmaßnahmen der SEC von anderen G20- oder mehr Ländern anerkannt werden und mehr Token als Wertpapiere eingestuft und in den traditionellen Regulierungsrahmen einbezogen werden, könnte künftig auch die Ausgabe von Token auf der Kette in den Aufsichtsbereich einbezogen werden. Bei der aktuellen Regulierungspolitik haben wir ähnliche Anzeichen gesehen: Ob in den USA, Japan oder den EU-Ländern, die Regulierungsmaßnahmen für Stablecoins haben begonnen, sich den traditionellen Banken anzunähern. Vielleicht wird dies in Zukunft auch bei der Regulierung von Token der Fall sein bis zu einem gewissen Grad reguliert werden. Lehren aus Wertpapierregulierungsmaßnahmen ziehen.

Wenn eine solche Situation eintritt, werden einige derzeitige Praktiker im traditionellen Finanzbereich zuversichtlicher sein, wenn es darum geht, Vermögenswerte in die Kette einzubinden: Der Vorteil besteht darin, dass die Vermögenswerte lokal sind, aber sie können globale Liquidität absorbieren. Diese Idee wurde von einigen RWA-Projektunternehmern erkannt: Obwohl sie durch geografische Faktoren eingeschränkt sind, können sie mit Blockchain Investoren aus der ganzen Welt gewinnen. Für diese Praktiker bringen beaufsichtigte On-Chain-Vermögenswerte zwei Vorteile: 1. Durch den Zugang zu globaler Liquidität wird die Kapitalseite nicht durch geografische Faktoren beeinflusst, was zu einer günstigeren Finanzierung führen kann. 2. Weil es möglich ist, Geld zu finden Investoren mit geringeren Renditeanforderungen als lokale Investoren, wodurch die Auswahl an Projektoptionen erweitert wird.

Gleichzeitig werden auch nutzerseitige Regulierungsmaßnahmen vorangetrieben: KYC. Für kryptonative Projekte ist lediglich eine Wallet erforderlich, um darauf zuzugreifen. Für die Finanzierung von Start-up-Projekten auf dem Primärmarkt benötigen einige Projekte jedoch bereits KYC-Unterstützung, um festzustellen, ob Benutzer qualifizierte Investoren sind. Auch einige Projekte, die RWA eingeführt haben, wie beispielsweise Maple Finance, betrachten KYC als unverzichtbaren Prozess im Kundenakquiseprozess. Wenn der KYC-Prozess schrittweise in mehr neuen Projekten implementiert wird, kann eine klarere Aufsicht über die Blockchain-Industrie, die mit KYC koexistiert, einen zusätzlichen Vorteil bringen: Immer mehr normale Anleger können mit Zuversicht in den Markt eintreten.

Die Risikopräferenzen dieser Art von Benutzern bevorzugen bekannte Vermögenswerte und sie haben auch ein gewisses Interesse an neuen krypto-nativen Vermögenswerten. Derzeit können RWA als wichtige Anlagerichtung für diese Art von gewöhnlicheren Anlegern genutzt werden.

6. Mögliche Entwicklungspfade von RWA

Kurzfristig bringt RWA den Anlegern der Kryptobranche drei Vorteile:

1. Anlageziele mit geringem Risiko auf Basis der gesetzlichen Währung: Das aktuelle risikofreie Zinsniveau der großen Volkswirtschaften, angeführt von den Vereinigten Staaten, hat ein Niveau von mehr als 3 % erreicht, was deutlich über der Kreditrendite in verschiedenen Ländern liegt Arten von U-basierten Kreditverträgen auf dem Kryptomarkt. Es bietet Anlegern äußerst risikoarme Anlagemöglichkeiten, ohne dass eine zyklische Hebelwirkung erforderlich ist. Derzeit haben Projekte wie Ondo Finance, Maple Finance und MakerDAO Investitionsprojekte gestartet, die auf den Renditen von US-Staatsanleihen basieren und für Anleger, die in gesetzlicher Währung abrechnen, äußerst attraktiv sind. In dieser Richtung könnte es ein „Yue Bao“-Projekt auf dem Kryptomarkt geben.

2. Diversifizierung des Vermögensrisikos: Am Beispiel von Bitcoin schwankt die Korrelation mit Gold und US-Aktien in verschiedenen Marktphasen ebenfalls in unterschiedlichem Maße.

Selbst im großen, von Makrofaktoren getriebenen Jahr nach 2020 bieten verschiedene Anlageklassen immer noch gewisse Diversifizierungsvorteile.

Für Allokationsinvestoren kann die Mischung kryptonativer Vermögenswerte mit verschiedenen Arten von RWA eine größere Diversifizierung der Vermögensrisiken erreichen.

3. Ein Mittel für Anleger in Entwicklungsländern, um den Wertschwankungen ihrer eigenen Währungen entgegenzuwirken: Einige Entwicklungsländer, wie Argentinien und die Türkei, weisen das ganze Jahr über eine hohe Inflation auf, was Anlegern in diesen Gebieten helfen kann, ihre eigenen Währungen abzusichern Bis zu einem gewissen Grad ermöglicht das Thema Währungswertschwankungen eine globale Vermögensallokation.

Von den oben genannten drei Dimensionen ist es aufgrund der aktuellen Zinserhöhungen wahrscheinlicher, dass die RWA, die kurz- und mittelfristig allgemein akzeptiert werden kann, die RWA hochverzinslicher, risikoarmer Staatsanleihen großer Volkswirtschaften ist.

Langfristig gesehen, wenn der Regulierungsrahmen klarer wird, nach und nach mehr Investoren in den Kryptowährungsmarkt eintreten und der Betrieb der Kryptowährungsbranche komfortabler wird, hat RWA die Möglichkeit, das große Ereignis zu wiederholen, als Chinas Internetfinanzierung vor zehn Jahren explodierte:

1. Blockchain-basierte RWA-Vermögenswerte bieten eine beispiellose „Zugänglichkeit“ für öffentliche Anleger auf der ganzen Welt: RWA, als der bekannteste Vermögenswert für öffentliche Anleger, könnten zum wichtigsten On-Chain-Investitionsziel für nicht-Web3-Ureinwohner-Investoren werden. Für sie öffnet die grenzenlose Natur und der erlaubnislose Zugriff und Betrieb von On-Chain-Assets die Tür für Investitionen in ein breiteres Spektrum globaler Assets und deren Nutzung. Für Unternehmer in diesem Bereich bedeutet dies wiederum eine beispiellose Benutzerbreite, Skalierbarkeit und äußerst niedrige Kosten für die Kundenakquise. Die rasante Entwicklung und weit verbreitete Verwendung von USDT und USDC als „Dollars in der Kette“ haben diesen Trend zunächst bestätigt.

2. RWA-Vermögenswerte können zu neuen DeFi-Geschäftsmodellen führen: LSD als neuer Basiswert hat die schnelle Entwicklung von LSD-Fi stimuliert. Darunter gibt es neben den bestehenden Geschäftsparadigmen wie Vermögensverwaltung, Spothandel und Stable Coins, die von allen erneut betont wurden, auch Richtungen wie Renditeschwankungen, die in der Vergangenheit aufgetreten sind, aber nicht erhalten wurden Aufmerksamkeit. Wenn RWA zu einem wichtigen zugrunde liegenden Vermögenswert wird und neue und riesige Off-Chain-Einnahmen entstehen, könnte daraus ein neues DeFi-Geschäftsmodell entstehen. In Zukunft können RWA auch mit krypto-nativen Vermögenswerten und Strategien kombiniert werden, um einen Hybrid zu bilden Asset, wodurch mehr Benutzer, die bereit sind, krypto-native Assets zu erkunden, auf vertrautere Weise etwas über sie erfahren. Aus dieser Perspektive könnte das nächste RWA+DeFi-Projekt mit ultrahohem TVL „Yebao on the Chain“ sein.

3. Auf das Spiel zwischen Industrie und Regulierung wird es irgendwann eine Antwort geben, und Praktiker können Wege finden, Kunden unter Einhaltung der Vorschriften zu gewinnen: Ob in westlichen Ländern oder in Hongkong im Osten, die schrittweise Umsetzung der Regulierung ist der allgemeine Trend. Die Kryptoindustrie wird in Zukunft auf eine Größe von 10 Billionen US-Dollar anwachsen, und die Regulierung wird nicht tatenlos zusehen. Da die Regulierungsrichtlinien allmählich klarer werden, können wir sehen, dass einige Regionen Geschäfte umsetzen können, die zuvor unmöglich waren: In Hongkong können Stablecoins bereits über Compliance-Kanäle ausgegeben werden, und auch der Nahe Osten prüft die Integration der Blockchain-Industrie in traditionelle Industrien. Ausweg.

Langfristig ist eine ausreichende Liquidität einer der wichtigsten Faktoren für die starke Entwicklung der Kryptoindustrie. Mit der Umsetzung der Vorschriften werden die RWA, angeführt von legalen, währungsbesicherten Stablecoins, zwangsläufig schnell wachsen. Insbesondere unter dem Impuls der nächsten Runde der globalen Liquiditätslockerung können legale, währungsbesicherte Stablecoins den extrem hohen Wachstumspfad von USDT nachbilden, wenn neue Akteure starke Unterstützung aus ökologischen und Kanalaspekten erhalten können.