1. Beispiellose Technologiebullen In der zweiten Hälfte des Jahres 2020, nachdem die Epidemiebefürchtungen nachgelassen haben, ist die Federal Reserve weiterhin bestrebt, die Zinssätze für lange Zeit bei 0 zu halten, die quantitative Lockerung geht weiter und es gibt keinen Schatten der Inflation läutete einen Finanzierungsboom für Technologieunternehmen und Startups ein. Das schnelle Wachstum von Krediten und Risikokapitallinien hat in den Händen von Technologie-Startups große Mengen an Bargeld und Einlagen angesammelt, und diese Einlagen flossen größtenteils in die Silicon Valley Bank (im Folgenden bezeichnet). (auch bekannt als SVB), die wichtigste Bank im Silicon Valley und eine der 20 größten Banken in den Vereinigten Staaten. In den anderthalb Jahren von Juni 2020 bis Dezember 2021 stiegen die Einlagen der SVB von 76 Milliarden US-Dollar auf über 190 Milliarden US-Dollar, was einer Steigerung um fast das Doppelte entspricht (Abbildung 1).

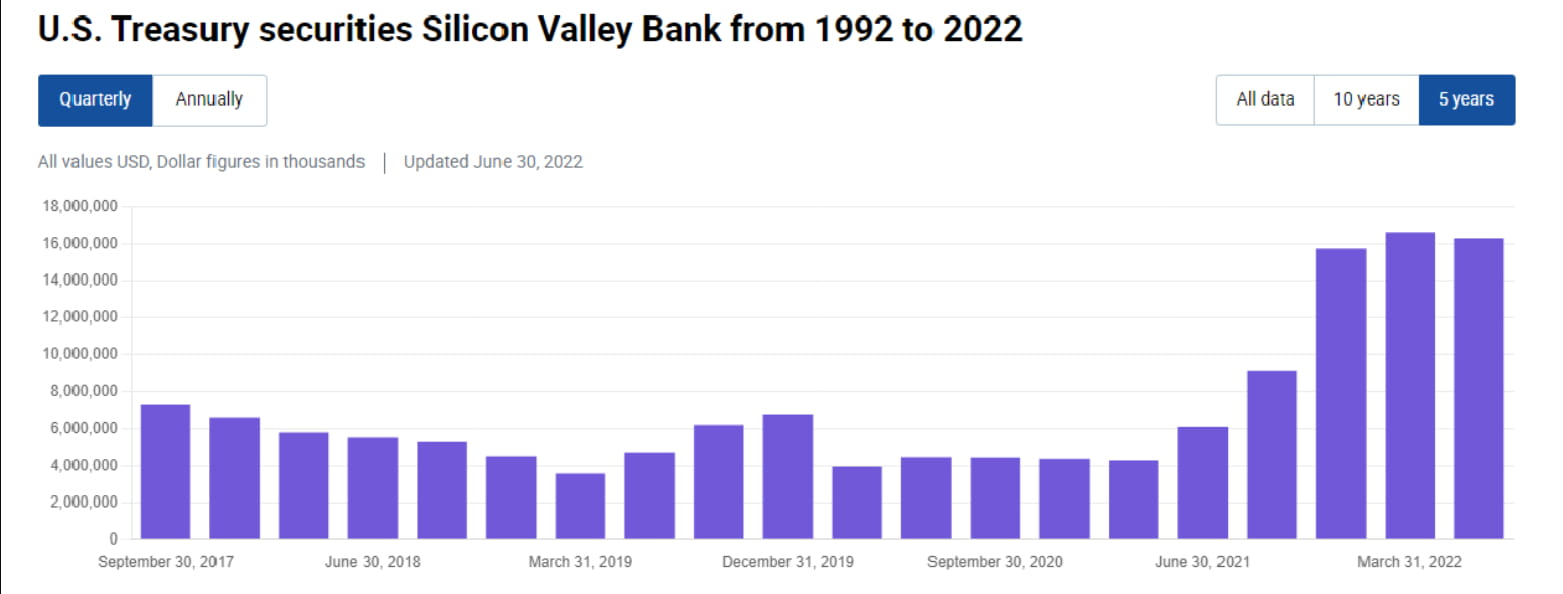

2. „Mit geschlossenen Augen kaufen“ Angesichts des großen Mittelzuflusses auf der Passivseite stiegen auch die investierbaren Mittel auf der Aktivseite der SVB rasant an. Die Federal Reserve hat im Zeitraum 2020-2021 noch nicht damit begonnen, die Zinsen anzuheben. Wenn Sie Geld auf das Reservekonto der Federal Reserve einzahlen, wird der jährliche Zinssatz erbärmliche 0,1 % betragen. Die Entscheidung der SVB besteht darin, eine große Menge US-Anleihen und MBS zu kaufen. Dem 10-Q zufolge erhöhte die SVB von Mitte 2020 bis Ende 2021 ihre Bestände an US-Anleihen um 12 Milliarden und ihre Bestände stiegen von 4 Milliarden auf 16 Milliarden (Abbildung 2). Noch wichtiger ist, dass die SVB ihre MBS-Bestände um rund 80 Milliarden US-Dollar erhöht hat und damit von über 20 Milliarden auf 100 Milliarden US-Dollar (Abbildung 3). Was ist das Konzept? Das Gesamtvermögen der SVB beläuft sich auf etwa 200 Milliarden US-Dollar, was einer Allokation der Hälfte ihres Vermögens in MBS entspricht. Man kann aber auch davon ausgehen, dass sie 70 % der mehr als 110 Milliarden neuen Einlagen im Zeitraum 2020–2021 in MBS investiert hat. Das ist für eine Geschäftsbank, deren Hauptgeschäft die Kreditvergabe ist, fast unglaublich, ja sogar absurd.

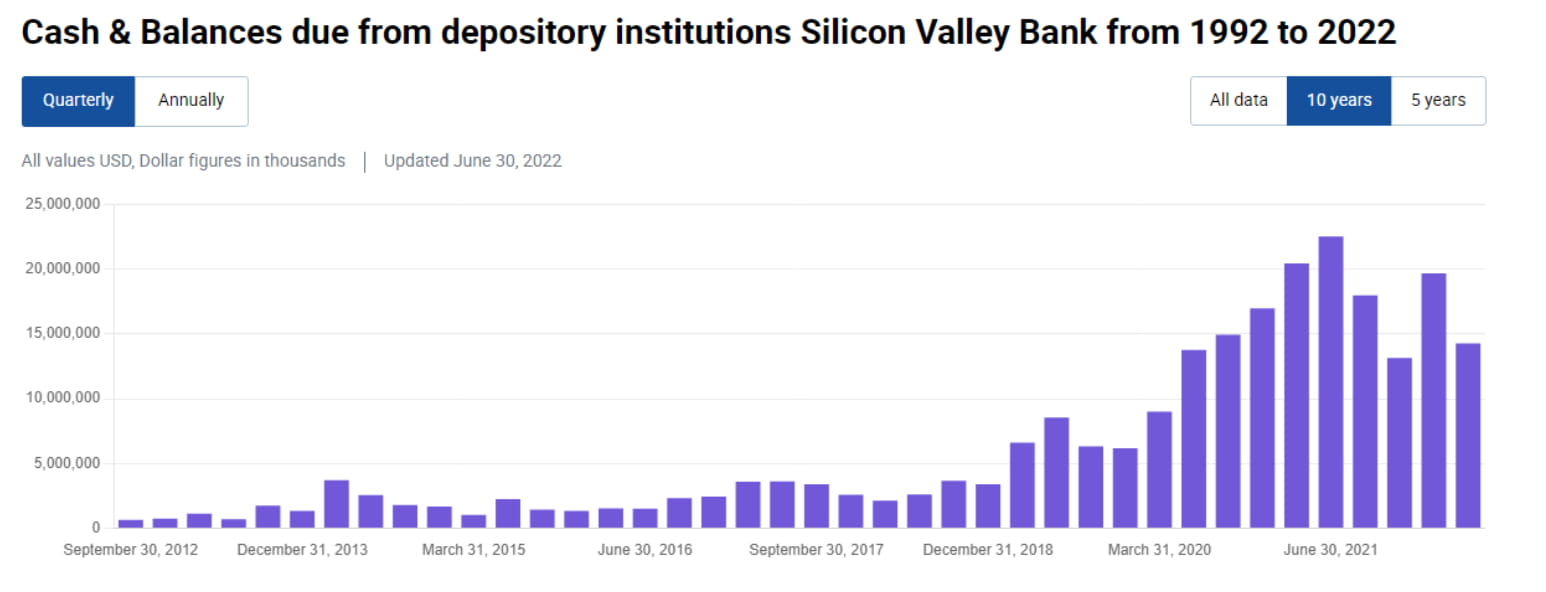

3. „Bargeld ist Müll“ Verglichen mit der verrückten Anhäufung von MBS ist das Wachstum der Zahlungsmittel und Zahlungsmitteläquivalente der SVB (einschließlich Rücklagen, Rückkäufe, kurzfristige Schulden) nicht offensichtlich. Von Mitte 2020 bis Mitte 2021 ist es nur gestiegen von 140 Milliarden auf 22 Milliarden angestiegen und bis Ende 2021 sogar auf 13 Milliarden gesunken, was nicht einmal mehr so hoch ist wie der Stand Mitte 2020 (Abbildung 4). Dies spiegelt wider, dass die SVB zwar aggressiv langfristige Vermögenswerte zuteilte, jedoch nicht in gleichem Maße ausreichend Bargeld zurückstellte, um den Einlagenabfluss zu bewältigen.

4. „Robuste“ Bilanzierungsmethode Wir wissen, dass Geschäftsbanken für festverzinsliche Produkte hauptsächlich die Bilanzierungsmethoden „Available for Sale“ (AFS) und „Held to Maturity“ (HTM) verwenden. SVB ist keine Ausnahme. Seine 16 Milliarden US-Schulden werden vollständig in AFS gemessen, während seine 100 Milliarden MBS hauptsächlich in HTM gemessen werden (Abbildung 5). Der Vorteil von AFS und HTM besteht darin, dass sich Schwankungen des Vermögensmarktwerts (mtm) nicht direkt im Gewinn und Verlust widerspiegeln, sondern allenfalls unrealisierte Gewinne und Verluste im sonstigen Gesamtergebnis (OCI) beeinflussen und umgekehrt werden können. Der Nachteil besteht jedoch darin, dass, sobald AFS und HTM zum Verkauf gezwungen werden, in der aktuellen Periode ein Gewinn oder Verlust erfasst werden muss.

5. Die Zinserhöhungen und unrealisierten Verluste der Federal Reserve Da sich die Wertpapierkäufe der SVB auf die Niedrigzinsperiode 2020–2021 konzentrieren, sind die durchschnittlichen Renditen von AFS- und HTM-Vermögenswerten sehr niedrig. Betrachtet man den 10-K, beträgt die durchschnittliche Rücklaufquote des AFS nur 1,49 % und die durchschnittliche Rücklaufquote des HTM nur 1,91 % (Abbildung 6). Mit der schnellen Zinserhöhung der Federal Reserve im Jahr 2022 werden diese während der Niedrigzinsphase erworbenen AFS-Vermögenswerte der SVB im Jahr 2022 mehr als 2,5 Milliarden US-Dollar an unrealisierten Verlusten bescheren (unrealisierter Verlust, Abbildung 7), und wenn 100 Milliarden bemessen werden HTM Unter Berücksichtigung der nicht realisierten Verluste von MBS belaufen sich die gesamten nicht realisierten Verluste auf bis zu 17,5 Milliarden US-Dollar (die nicht realisierten Verluste von HTM belaufen sich auf etwa 15 Milliarden US-Dollar, Abbildung 8).

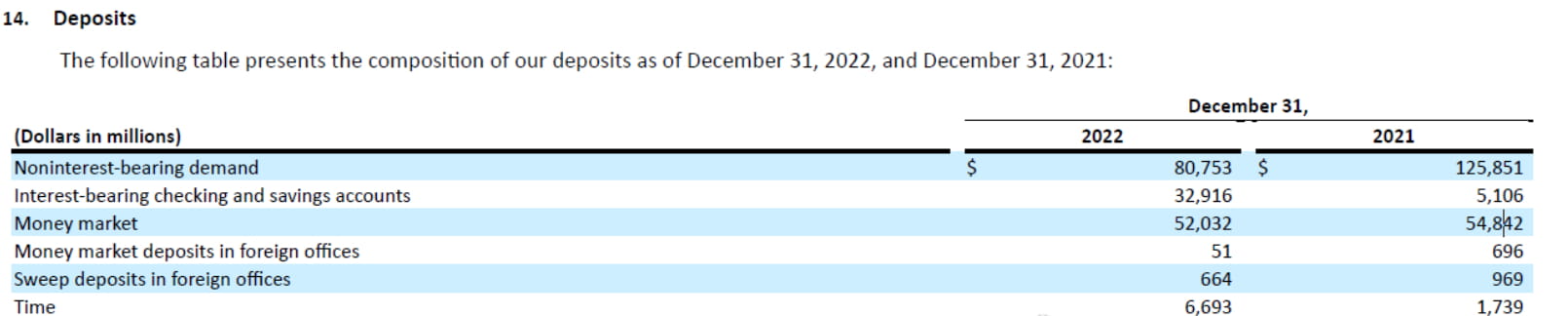

6. Einlagenabflüsse werden nicht zu Verlusten, solange Sie diese nicht realisierten Verluste nicht verkaufen. Daher werden sie oft als „variable Verluste, aber keine Verluste“ betrachtet. Das Problem besteht darin, dass die schnelle Zinserhöhung der Federal Reserve im Jahr 2022 das Leben von Technologie-Start-ups auf der ganzen Welt erschweren wird. Sie können keine Finanzierung beschaffen und ihre Aktienkurse müssen weiter sinken, also können sie nur weiterhin ihre Einlagen bei der SVB verbrauchen. In Verbindung mit Faktoren wie der Bilanzverkürzung der Fed fließen die Einlagen der SVB seit ihrem Höchststand im März 2022 ab. Die gesamten Einlagen gingen im Jahr 2022 um 16 Milliarden zurück und machten etwa 10 % der gesamten Einlagen aus. Insbesondere die zinslosen Sichteinlagen sanken von 126 Milliarden auf 81 Milliarden, was den Druck auf die Zinszahlungen auf der Passivseite stark erhöhte (Abbildung 9). .

7. Die negative Konvexität von MBS ist etwas Besonderes. Wenn die Zinsen steigen, sind die Bewohner bereit, Kredite langsam zu wechseln, ohne die Kredite vorzeitig zurückzuzahlen. Dies wird zum Verlust einer großen Anzahl von HTM führen Die von der SVB gehaltenen MBS werden immer länger, wodurch es immer schwieriger wird, anhaltende Kapitalabflüsse auf der Passivseite zu bewältigen. Daher ist die SVB seit Ende letzten Jahres mit einer solchen Situation konfrontiert: Die Aktivseite der MBS weist große schwebende Verluste auf, die für eine Weile nicht fällig werden, und die Barreserven reichen nicht aus; abfließen und die Kosten der Verbindlichkeiten steigen weiter.

8. Ein starker Mann schneidet sich das Handgelenk ab? Das Management der SVB hat tatsächlich einige andere Möglichkeiten, wie zum Beispiel die Aufnahme von Repo-Geschäften am Kreditmarkt, die Aufnahme von Vorschüssen bei FHLBs oder die Ausgabe von Anleihen, um dem Druck der Einlagenabflüsse zu begegnen. Aber es gibt zwei Probleme. Erstens ist die aktuelle Zinskurve stark invertiert, und die Kosten für kurzfristige Kredite sind viel höher als für langfristige Kredite, anstatt kurzfristige Kredite aufzunehmen, um den langfristigen Bestand bis zur Fälligkeit aufrechtzuerhalten Besser ist es, die Position direkt mit weniger Verlust zu liquidieren. Zweitens ist es unwahrscheinlich, dass die Einlagen von Start-up-Unternehmen zurückfließen, anstatt kurzfristige Kredite für Notfälle zu nutzen. Dies führt jedoch dazu, dass Wenn der Aktienkurs kurzfristig sinkt, ist das Verhalten auf lange Sicht am sichersten. Der kurzfristige Schmerz des gebrochenen Handgelenks des starken Mannes könnte in diesem Umfeld die beste Wahl sein.

9. Panik Als die SVB ankündigte, 21 Milliarden AFS-Vermögenswerte verkauft und einen Verlust von 1,8 Milliarden verursacht zu haben, spiegelte sich die Marktpanik tatsächlich in mehreren Aspekten wider. Erstens: Wird der nicht realisierte Verlust von 15 Milliarden, der den 100 Milliarden HTM-Vermögenswerten entspricht, die noch nicht verkauft wurden, zu echten Verlusten? Wissen Sie, der Gesamtmarktwert der SVB-Aktien beträgt nur weniger als 20 Milliarden US-Dollar. Zweitens führt die Ausgabe einer großen Anzahl von Aktien zu einer Verwässerung der Rechte und Interessen der ursprünglichen Aktionäre, was grundsätzlich negativ ist. Drittens sind die meisten Kunden von SVB Technologieunternehmen, daher sind sie nicht durch eine Einlagensicherung abgesichert und anfällig für Runs. Viele Führungskräfte von Technologieunternehmen haben in den letzten 12 Stunden ihre Absicht geäußert, sämtliche Gelder von SVB abzuziehen. Viertens ist am Markt unklar, ob andere Banken mit großem Engagement in Technologieunternehmen einen Ansturm erleiden werden und ob sich die Krise ausweiten wird.

10. Blick in die Zukunft Der Verlauf dieses Vorfalls hängt von vielen Faktoren ab, etwa ob der SVB einen ernsteren Lauf erleben oder gar Pleite gehen wird? In den nächsten Tagen können wir die Entwicklung der Krise auf mindestens zwei Ebenen beobachten. Die eine ist, ob sich der Interbankenmarkt und der Repo-Markt Sorgen um die allgemeine Finanzlage kleiner und mittlerer Banken machen werden. Wird es lokale Liquiditätsengpässe geben? Beobachten Sie, ob die 99 %-Werte von EFFR und SOFR in den kommenden Tagen deutlich ansteigen werden. Die andere besteht darin, zu beobachten, wie der Markt die Risiken von Krediten/Vermögenswerten im Zusammenhang mit Technologieunternehmen einschätzt. Werden beispielsweise Banken mit einem größeren Engagement in Technologieunternehmen ernsthaften Anstürmen ausgesetzt sein? 99 % der Bankenpaniken sind FUD, aber das verbleibende 1 % der eintretenden Paniken führt häufig zu verheerenden Finanzkrisen. Lassen Sie die Kugel noch eine Weile fliegen.