Points clés à retenir

Malgré le taux d’adoption stable des actifs numériques et la maturation du secteur, certains ignorent encore les preuves du rôle mineur et de plus en plus insignifiant des cryptomonnaies dans les transactions illicites, et avancent qu’elles sont avant tout un outil de criminalité financière.

Les données d’Europol suggèrent que les biens immobiliers, les articles de luxe et les entreprises aux flux de trésorerie élevés sont les plus souvent utilisés par les grands réseaux criminels européens pour blanchir de l’argent, et que les cryptomonnaies ne contribuent qu’à un pourcentage plus faible de cette pratique.

Des rapports du NASDAQ et du département du Trésor américain illustrent la disparité considérable entre les volumes de fonds illicites dans les secteurs classiques et ceux dans le domaine des actifs numériques, ce dernier ne représentant qu’une petite part des totaux relevés.

En 2024, les entreprises de Wall Street, BlackRock (le plus grand gestionnaire d’actifs au monde) en tête, s’efforcent d’exposer les investisseurs classiques au Bitcoin en leur proposant des produits réglementés négociés en bourse. Dans le monde entier, des millions de personnes se servent des actifs numériques pour protéger la valeur de leur épargne alors que l’inflation monte en flèche et que les monnaies nationales sont dévaluées, ainsi que pour tirer parti des transferts d’argent transfrontaliers à faible coût et quasi instantanés. Les secteurs classiques, de ceux des dons de bienfaisance à l’art, s’améliorent et se réinventent en bénéficiant des capacités et de l’efficacité novatrices offertes par l’utilisation de la technologie blockchain.

Et pourtant, curieusement, il reste des personnes qui refusent obstinément de reconnaître les progrès réalisés par le secteur des actifs numériques ces dernières années, recourant plutôt à des notions éculées qui n’ont jamais été vraies ou qui sont désespérément dépassées. Ces individus soutiennent que les cryptos ne sont rien d’autre qu’un casino en ligne, dont le principal cas d’utilisation est de faciliter le blanchiment d’argent et divers autres crimes. Les plus radicaux de ces sceptiques en viennent même à demander la réglementation à outrance des actifs numériques, voire leur interdiction pure et simple.

Des données fiables montrent que la part des transactions crypto illicites en 2023 était de seulement 0,34 %, contre 0,42 % l’année précédente ; d’autres rapports indiquent que la valeur des actifs numériques reçus par des adresses illicites est faible et diminue d’année en année. Tout cela suffit cependant rarement à convaincre ces fervents détracteurs : après tout, la plupart des sources de ces informations fiables proviennent du secteur lui-même.

En réalité, même les sources de données non affiliées fournissent suffisamment de preuves appuyant l’idée que les cryptos sont loin d’être le premier choix des acteurs malveillants qui commettent des crimes financiers. Nous vous présentons aujourd’hui plusieurs statistiques prouvant que les instruments de criminalité les plus communs sont de très loin les biens et les outils qu’il ne viendrait jamais à l’idée d’interdire.

Europol : les réseaux criminels de l’UE préfèrent les biens immobiliers

L’Agence de l’Union européenne pour la coopération des services répressifs (Europol) est chargée d’aider les États membres de l’UE à lutter contre la grande criminalité internationale et organisée. À ce titre, elle s’intéresse aux réseaux criminels et terroristes à grande échelle opérant dans l’ensemble de l’Union. Le dernier rapport publié par l’agence contient une évaluation complète des activités des réseaux criminels les plus menaçants en Europe.

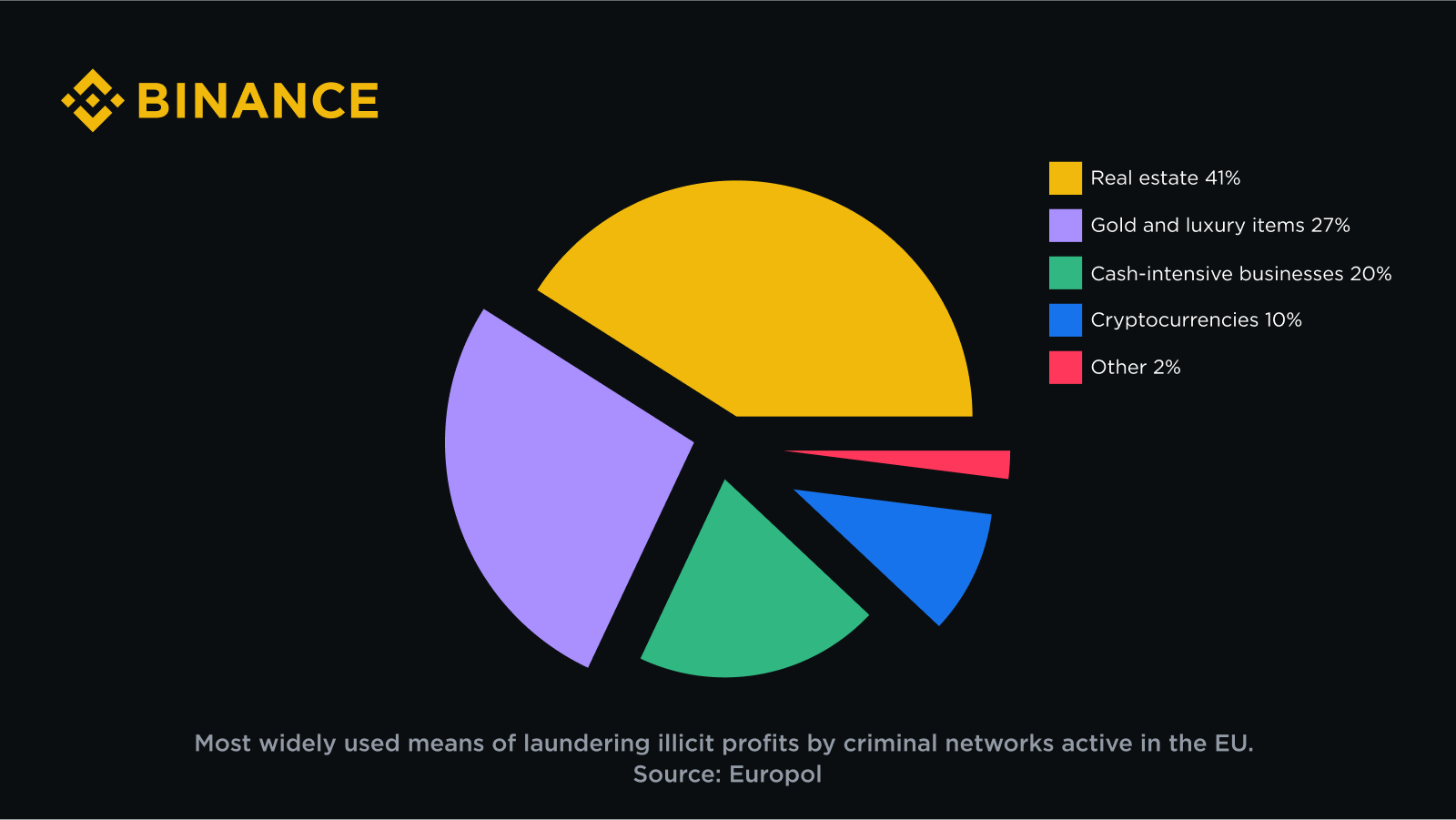

Toutes ces organisations criminelles de trafic de drogue, de fraude en ligne et de crimes contre les biens entre autres opérations malveillantes, ont un point commun : leurs membres ont besoin de blanchir leurs gains mal acquis. En évaluant la prévalence des divers outils qu’utilisent les réseaux de malfaiteurs à cette fin, les experts d’Europol ont constaté que ce sont les biens immobiliers qui sont le plus souvent utilisés dans le blanchiment d’argent (41 %), suivi des articles de luxe et des entreprises aux flux de trésorerie élevés.

Les cryptomonnaies sont quant à elles employées pour blanchir 10 % de ces fonds, un pourcentage bien moins important de ce que les individus diabolisant les cryptos voudraient nous faire croire. En outre, on peut raisonnablement s’attendre à ce que la part des fonds blanchis via des canaux liés aux actifs numériques diminue encore dans la prochaine version du rapport d’Europol sur les réseaux criminels, au vu des tendances à la baisse observées d’une année sur l’autre dans la plupart des autres domaines criminels.

La prochaine fois que vous entendrez quelqu’un suggérer l’interdiction des cryptomonnaies à cause de son rôle dans le blanchiment d’argent, vous pourrez en réponse suggérer l’interdiction des ventes à domicile, le retrait de la vente des montres de luxe ou la fermeture du kiosque à journaux du quartier en premier lieu.

Moins de 1 % des fonds illicites dans le monde

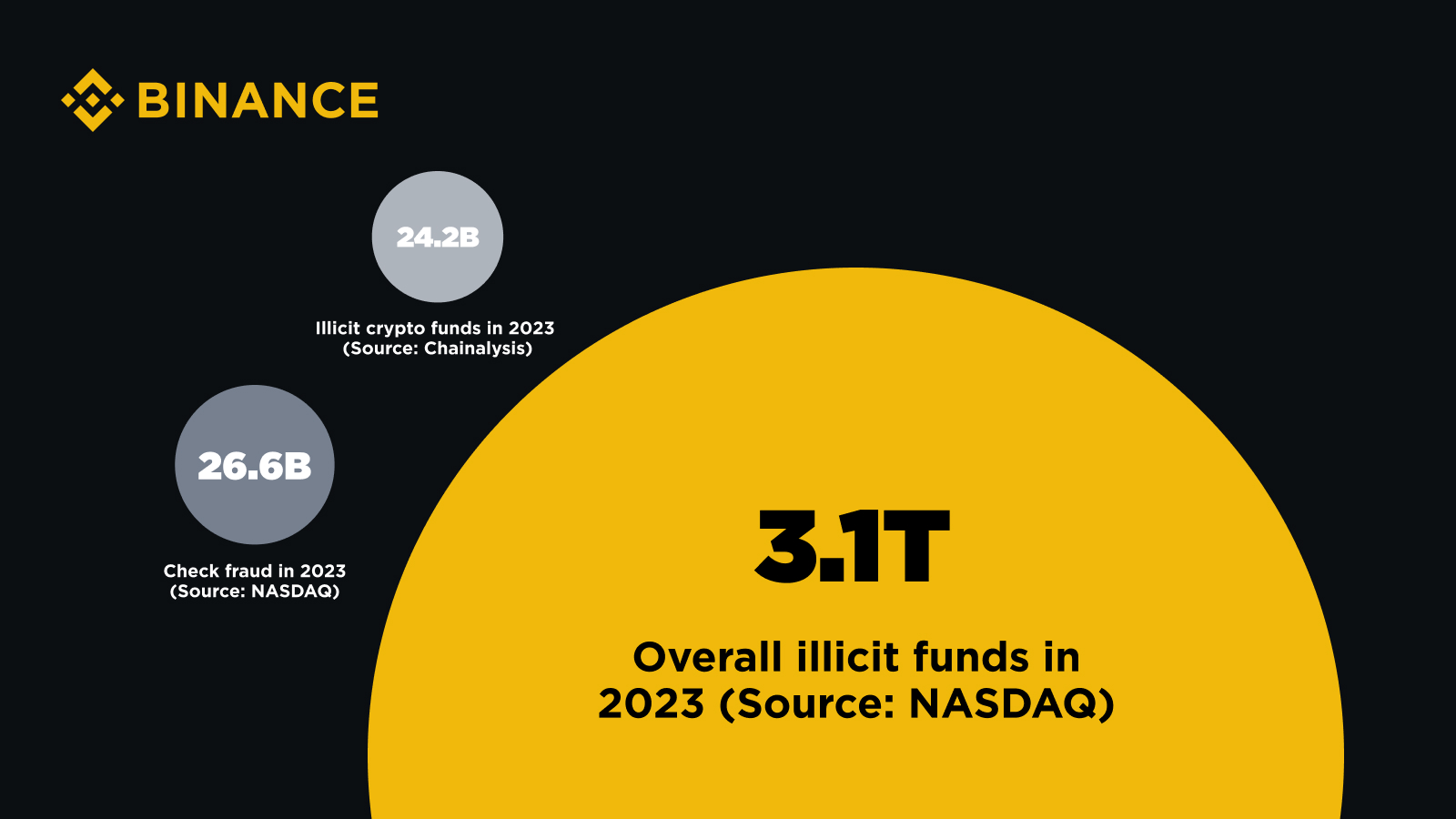

La société d’analyse de la blockchain Chainalysis estime que la valeur totale des actifs numériques reçus par des adresses illicites en 2023 était de 24,2 milliards $, contre 39,6 milliards $ en 2022. Ces chiffres englobent les actifs volés lors de piratages crypto ainsi que les fonds envoyés vers des portefeuilles que Chainalysis a déterminé comme étant illégaux et dont les adresses sont associées à des groupes créateurs de rançongiciels, à des opérations frauduleuses, à des marchés du darknet, au financement du terrorisme et surtout, à des entités et juridictions faisant l’objet de sanctions. Il s’agit peut-être de l’étude la plus rigoureuse et la plus complète sur l’ampleur des activités criminelles associées aux actifs numériques dont nous disposons à ce jour.

24 milliards $ est une somme énorme ; mais que représente-t-elle exactement tous crimes financiers confondus ? Le récent rapport mondial sur la criminalité financière du NASDAQ a estimé la somme totale des fonds illicites (fiat et crypto) qui ont transité par le système financier mondial l’année dernière à 3,1 mille milliards $.

Bien que ces deux chiffres ne soient pas totalement comparables (ils sont en effet tirés de deux rapports distincts utilisant des méthodologies différentes), ils donnent une assez bonne idée de l’ampleur relative des deux phénomènes. 24,2 milliards, c’est moins de 1 % de 3,1 mille milliards ; plus précisément, Chainalysis calcule que le volume des fonds crypto illicites constitue exactement 0,78 % du volume total des fonds illicites mondiaux déterminé par NASDAQ.

Pour mettre les choses en perspective, le rapport du NASDAQ attribue plus de 485 milliards $ des pertes totales de 2023 à diverses formes d’escroqueries et de fraudes. La fraude par chèque bancaire a généré un montant de fonds illicites comparable à celui associé aux actifs numériques et a fait perdre 26,6 milliards $ aux particuliers et aux entreprises l’année dernière, principalement sur le continent américain où ils sont encore largement utilisés.

En d’autres termes, les chèques, un vieux mode de paiement dont l’existence à notre époque est due à l’inertie remarquable des pratiques bancaires, servent à perpétrer davantage de crimes financiers que toute une classe d’actifs innovante encore dépeinte à tort comme l’outil de prédilection des criminels. Le temps serait-il venu d’interdire ces morceaux de papier peu commodes ?

Trésorerie : les méthodes conventionnelles de blanchiment d’argent devancent de loin la crypto

Chaque année, le département du Trésor des États-Unis publie ses évaluations nationales des risques de blanchiment d’argent, de financement du terrorisme et de financement de la prolifération (« National Risk Assessments on Money Laundering, Terrorist Financing, and Proliferation Financing ») qui détaillent les principales vulnérabilités et risques liés au financement illicite et menaçant les Américains. L’évaluation du risque de blanchiment d’argent pour 2024 n’ignore pas les tendances existantes et en évolution des risques associés aux cryptomonnaies, mais précise que « l’utilisation d’actifs virtuels pour le blanchiment d’argent reste encore largement inférieure à celle de devises fiat et de méthodes plus conventionnelles qui n’impliquent pas d’actifs virtuels ».

La majorité du rapport se concentre sur les risques persistants et émergents de blanchiment d’argent liés à des domaines conventionnels tels que l’utilisation abusive d’entités juridiques, le manque de transparence de certaines transactions immobilières, l’absence d’une couverture complète en matière de lutte contre le blanchiment d’argent et le financement du terrorisme pour les secteurs concernés (par exemple, le manque de contrôle des conseillers en investissement), les professionnels complices qui abusent de leurs positions ou de leurs entreprises, et les lacunes en matière de conformité et de surveillance de certaines institutions financières réglementées.

Tous ces domaines représentent des défaillances structurelles familières, inhérentes au système financier classique et aux pratiques des entreprises, qui mettent en évidence le caractère systémique de la criminalité financière ; il ne s’agit pas d’un problème qui pourrait être imputé à un type spécifique d’infrastructure technologique ou de classe d’actifs.

Une solution plutôt qu’un problème

Alors que nous nous tournons vers l’avenir de la finance et réfléchissons à la direction que prend le secteur, il est essentiel d’examiner et de rétablir en permanence la vérité sur les idées reçues dépassées et totalement fausses concernant les actifs numériques. Loin d’être l’instrument de choix des criminels financiers, les cryptomonnaies représentent une part relativement insignifiante des fonds illicites du monde entier. Les données prouvent que les méthodes et outils classiques comme les transactions immobilières et les vieilles pratiques bancaires servent bien plus fréquemment de canaux pour les activités illicites telles que le blanchiment d’argent.

Au lieu de faire des cryptomonnaies les boucs émissaires des crimes financiers systémiques, il serait bon d’accorder plus d’attention à ces domaines classiques et aux problèmes qui y sont enracinés. Malgré un scepticisme persistant, des données convaincantes provenant de diverses sources non affiliées mettent en évidence les développements significatifs dans le secteur des cryptomonnaies et à quel point elles sont loin de faciliter la tâche des acteurs malveillants. Un problème systémique exige des solutions systémiques, et les actifs numériques doivent être considérés comme un élément de cette solution plutôt que comme une difficulté supplémentaire.