souhrn

Přestože bitcoin dočasně dosáhl ročního maxima 31 700 USD, trh zůstává stabilní, přičemž cenové rozpětí Bollingerových pásem (indikátor BOLL, který měří volatilitu cen bitcoinů) v současnosti dělí pouze 4,2 %.

„Realizovaná tržní kapitalizace“ bitcoinu se pohybuje těsně pod 400 miliardami dolarů a kapitál pomalu proudí na kryptotrh, poháněný především dvěma mainstreamovými aktivy, BTC a ETH.

Celkově je bitcoinový trh ziskový, ale celková realizovaná hodnota je na minimu cyklu, což naznačuje, že držitelé se stále zdráhají prodat své bitcoiny.

Některé indikátory na současném trhu jsou podobné indikátorům z extrémně volatilních cyklů 2016 a 2019-2020.

Kapitál proudí na trh bitcoinů

Přestože bitcoin dočasně dosáhl ročního maxima 31 700 USD, jeho zisky se nepodařilo udržet a cena bitcoinu se vrátila k obchodování bokem nad 30 000 USD.

Současné výkyvy na trhu s bitcoiny jsou stále velmi malé Horní a dolní rozpětí „Bollinger Bands“ cen bitcoinů se liší pouze o 4,2 %. Dá se říci, že trh s bitcoiny je nejstabilnější od začátku ledna tohoto roku .

Kapitál stále proudí na kryptotrh stabilním a pomalým tempem. „Realizovaná tržní kapitalizace“ je velmi makro a jeden z nejčastěji používaných on-chain indikátorů, které lze použít k pozorování skutečného kapitálu proudícího na bitcoinový trh. Považuje se za „tržní kapitalizaci na řetězci“ a odráží kumulativní součet všech dříve realizovaných zisků a ztrát.

„Realizovaná tržní kapitalizace“ bitcoinu je v současnosti těsně pod 400 miliardami dolarů a roste, což naznačuje, že bitcoiny se obchodují za vyšší cenu a poptávka po bitcoinech roste.

Během medvědího trhu obvykle z bitcoinového trhu odtéká velké množství kapitálu. „Realizovaná tržní hodnota“ bitcoinu klesla v roce 2022 o 18,8 %, což ukazuje, jak slabý byl medvědí trh v loňském roce. V předchozích cyklech trvalo 239, 193 a 95 dní, než se „realizovaná tržní kapitalizace“ zotavila z minima na historické maximum (ATH), v tomto pořadí, a nyní je to 188 dní od minima z roku 2022.

Dále analyzujeme ukazatel NRPL (rozdíl mezi realizovanými zisky a ztrátami), který je derivátem realizované tržní kapitalizace.

Po většinu tohoto roku byl ukazatel NRPL vyšší než 0 (což znamená, že většina bitcoinů se obchodovala se ziskem), s denními čistými přílivy (zisky minus ztráty) asi 270 milionů dolarů. Je to poprvé od dubna 2022, kdy vstoupila do udržitelné ziskovosti, podobně jako v první polovině roku 2019 a na konci roku 2020.

Nicméně 270 milionů není nic ve srovnání s býčím trhem v roce 2021, který má průměrné denní čisté přílivy více než 3,68 miliardy dolarů.

Vidíme, že od roku 2023 si realizovaný poměr zisků a ztrát udržuje stabilní a pozitivní trend a na začátku ledna stabilně proráží hranici 1,0.

Tento týden poměr dosáhl nového, méně přehnaného maxima, což naznačuje, že příliv kapitálu se ve skutečnosti zpomaluje. Pokud se udrží na těchto maximech, je pravděpodobná volatilita trhu podobná té, která byla zaznamenána v letech 2019–2020 a ve druhé polovině roku 2021.

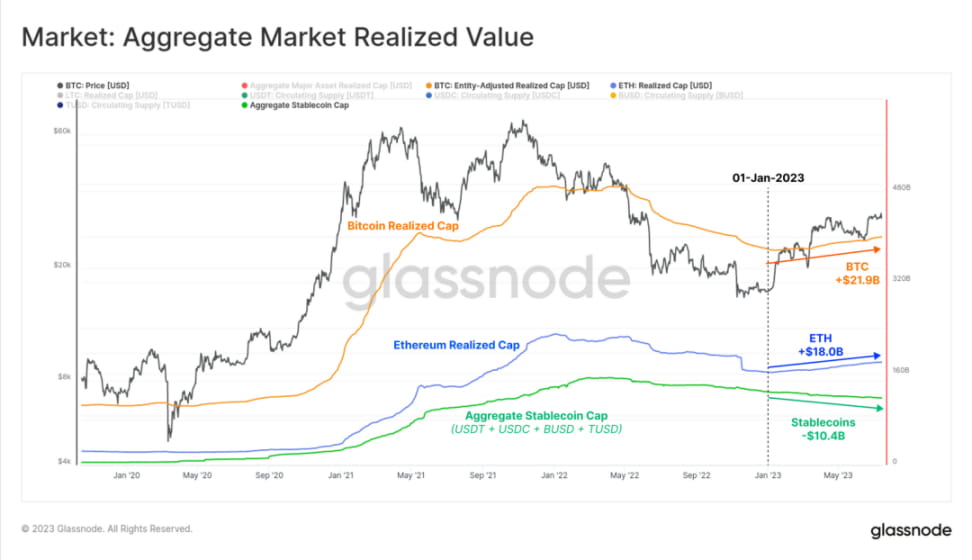

Měnící se trend celého kryptotrhu můžeme odhadnout i srovnáním „realizované tržní kapitalizace“ BTC a ETH s nabídkou mainstreamových stablecoinů. Podle tohoto měřítka vidíme, že většina přílivu kapitálu probíhá prostřednictvím dvou hlavních kryptoaktiv, BTC a ETH, s meziročním přílivem 21,9 miliard USD a 18 miliard USD.

Celková nabídka stablecoinů zaznamenala čistý pokles o 10,4 miliardy dolarů, především díky zpětným odkupům USDC a BUSD. Z výše uvedené analýzy není těžké vidět jasnou preferenci trhu pro dvě hlavní kryptoaktiva.

Bitcoinový trh v ziskovém stavu

SOPR (rozpětí nákladů a zisku) je také užitečná metrika pro sledování velikosti zisků a ztrát na trhu. K posouzení stavu trhu obvykle používáme tento indikátor:

Stav dominantní ztráty: Trvalý SOPR pod 1,0 naznačuje, že investoři se dostávají do ztrát a obvykle prodávají na hranici rentability (vytváří cenovou rezistenci).

Stav s dominancí zisku: Trvalý SOPR nad 1,0 indikuje zisky investorů a úroveň zvratu je obecně považována za krátkodobý hodnotový bod (tvořící cenovou podporu).

V současné době je indikátor SOPR na hodnotě 1,06, což je stav, kdy dominuje zisk, což naznačuje, že obchodování s bitcoiny dosahuje průměrného zisku 6 %. To má opět podobné charakteristiky jako období 2016 a 2019.

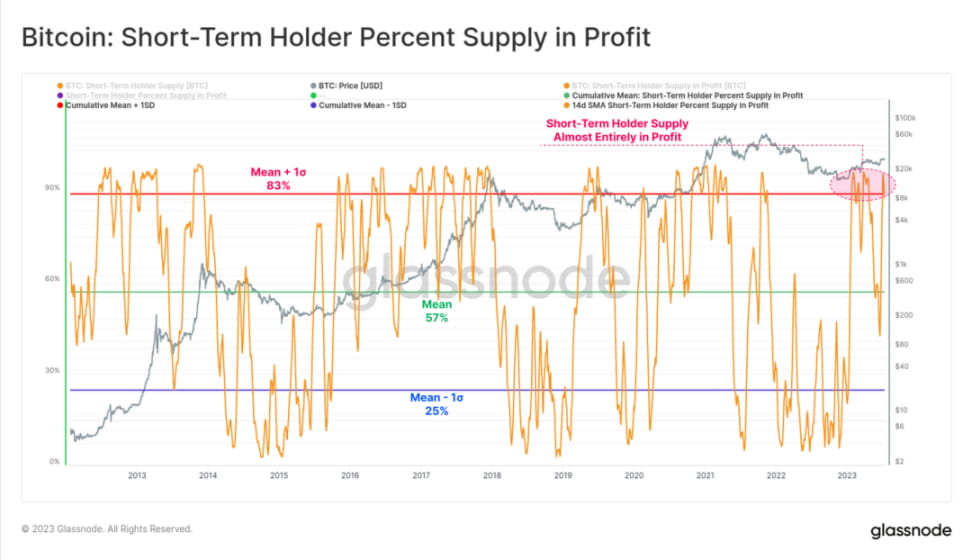

S ohledem na tuto skutečnost jsme prostřednictvím studie přílivu bitcoinů do obchodních platforem zjistili, že krátkodobí držitelé (STH, tj. investoři, kteří aktivně obchodují od začátku února) jsou hlavní skupinou aktivní na trhu. Z 39 600 BTC, které průměrně denně přitečou do obchodní platformy, je 78 % spojeno s krátkodobými držiteli.

Když se podíváme na podíl STH držených v bitcoinu v ziskovém stavu, pochopíme, proč je STH hlavní skupinou aktivní na trhu – podíl aktuálně dosahuje více než 88 %. V historických cyklech tento poměr koreluje s makro vzestupnými trendy, takže ceny bitcoinů budou pravděpodobně nadále růst.

A jak cena roste, je stále pravděpodobnější, že skupina STH prodá své bitcoinové držby a vytvoří zisk.

Relativně řečeno, podíl bitcoinu držený dlouhodobými držiteli (LTH) není tak vysoký, asi 73 %. To naznačuje, že zhruba čtvrtina bitcoinových držeb LTH byla získána během cyklu 2021-2022 za ceny nad 30 000 $.

V současné době na trhu s bitcoiny zůstává naprostá většina bitcoinů v držení LTH a STH (alespoň 73 %) ziskových. Z toho můžeme vidět sílu dosavadního oživení trhu v roce 2023.

Současný trh s bitcoiny se výrazně zlepšil ve srovnání se slabinou trhu po krachu FTX, kde 90 % všech bitcoinových obchodů bylo ztrátových (nejhorší výprodej, jaký kdy v historii zažil).

Celková realizovaná hodnota trhu (zisky plus ztráty) zůstává blízko cyklických minim na pouhých 290 milionech USD/den. I když se to zdá jako vysoká částka, stále to není srovnatelné s rokem 2019 a říjnem 2020, kdy byl bitcoin o 50 % nižší než nyní.

To naznačuje, že držitelé s vyšší úrovní zisků a ztrát nejsou ochotni obchodovat se svými bitcoiny, přestože současná tržní kapitalizace bitcoinu je zhruba dvojnásobná oproti původní hodnotě.

Celkově drtivá většina držitelů bitcoinů drží své držby nebo své držby navyšuje. Podíl BTC v oběhu na trhu je stále velmi malý.

Převažují krátkodobí držitelé

Obvykle je neobvyklé, že se LTH kupuje za vyšší cenu než STH. K takovým událostem však v předchozích cyklech skutečně došlo a byly spojeny s prodejní aktivitou v hlubinných medvědech. Během těchto období dokonce i velmi zkušení kupující prodávají bitcoiny a opouštějí trh, zejména ti, kteří nakupovali blízko vrcholu cyklu a jeli celý sestupný trend.

S dosavadním silným výkonem bitcoinu v roce 2023 a posílením dominance STH začal poměr SOPR svůj druhý pokles, což nám dává makro pohled na obrat v chování investorů. V březnu 2020 došlo k oživení ukazatele, nejprve se zvýšil nad 1,0 a poté zůstal pod 1,0 po další dva roky.

Shrnutí a závěr

Obchodování s bitcoiny zůstává omezeno na úzké cenové rozpětí, přestože dočasně dosáhlo nového ročního maxima 31 700 USD. Bollingerova pásma jsou extrémně těsná, pouze 4,2 % nad a pod cenovým rozpětím, volatilita trhu je nízká a realizovaná hodnota nízká.

Krátkodobí držitelé v současné době dominují přílivu směny, přičemž více než 88 % bitcoinů je v černých číslech. Z makro pohledu se však zdá, že investoři jsou velmi neochotní prodávat své bitcoiny. Několik aktuálních ukazatelů je podobných cyklům 2016 a 2019–2020, přičemž oba byly extrémně volatilní trhy.