Autor: Frank, PANews

Když Bitcoin zažívá "zimní období hodnoty", skutečné zlato se na blockchainu znovu přetváří v hodnotu.

V poslední době se volatilita kryptoměnového trhu stala ještě nejistější v souladu se změnami na mezinárodním finančním trhu, ceny bitcoinu a dalších hlavních kryptoměn jako Ethereum a SOL také klesly. Trh se zdá být optimistický, ale nyní se nachází v medvědí náladě. V ostrém kontrastu stoupají mezinárodní ceny zlata, které překročily 3240 dolarů za unci a neustále překonávají historická maxima, což ještě jednou potvrzuje, že zlato je bezpečným aktivem.

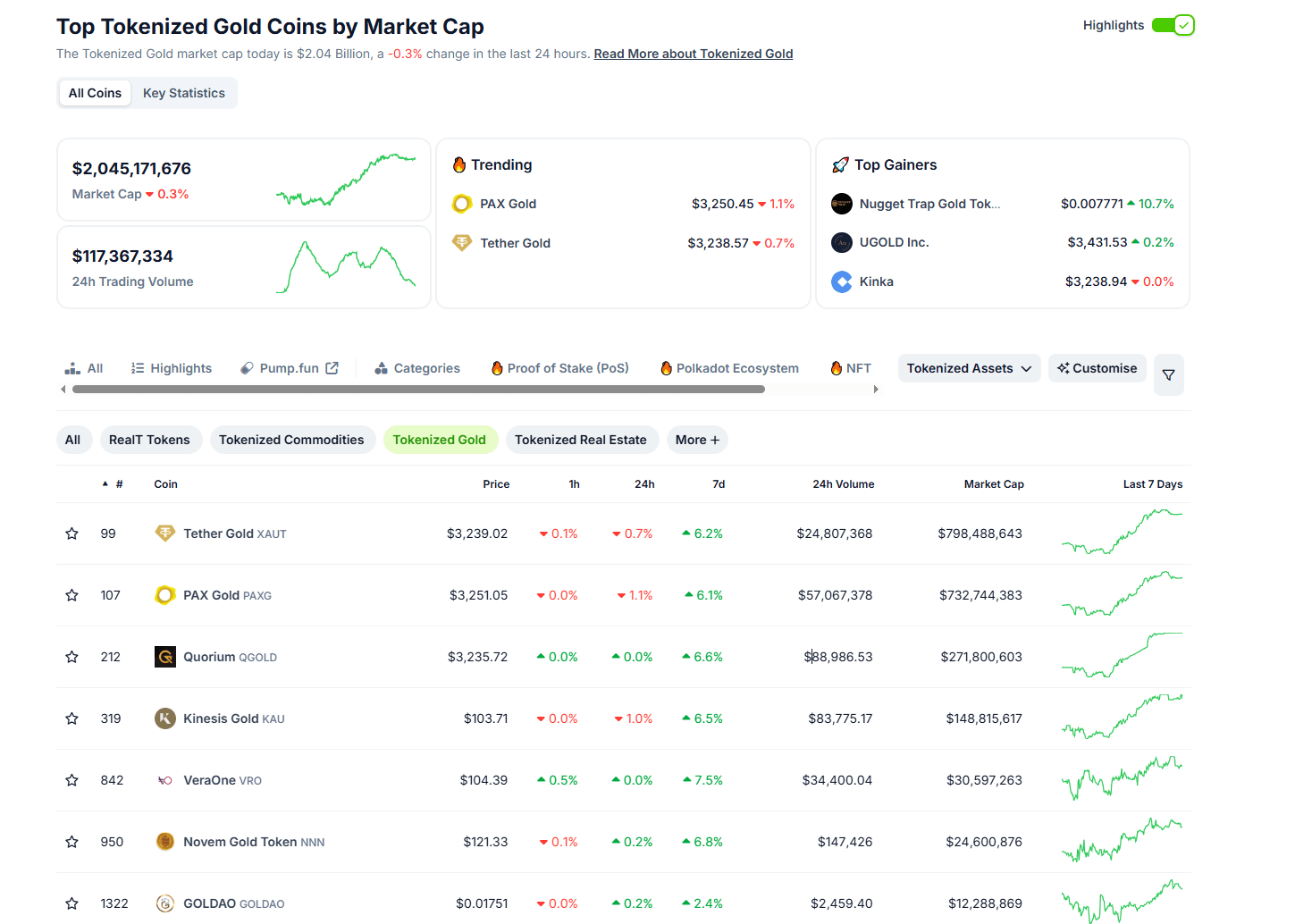

Na kryptoměnovém trhu vzrostla tržní kapitalizace aktiv navázaných na zlato, 11. dubna překročila tržní kapitalizace tokenizovaných zlatých aktiv 2 miliardy dolarů. Z pohledu zajištění rizika se zdá, že kryptoměnová aktiva související se zlatem se stávají novou kvalitní volbou. PANews provádí přehled aktuálního hlavního zlatého obchodního expozice na kryptoměnovém trhu.

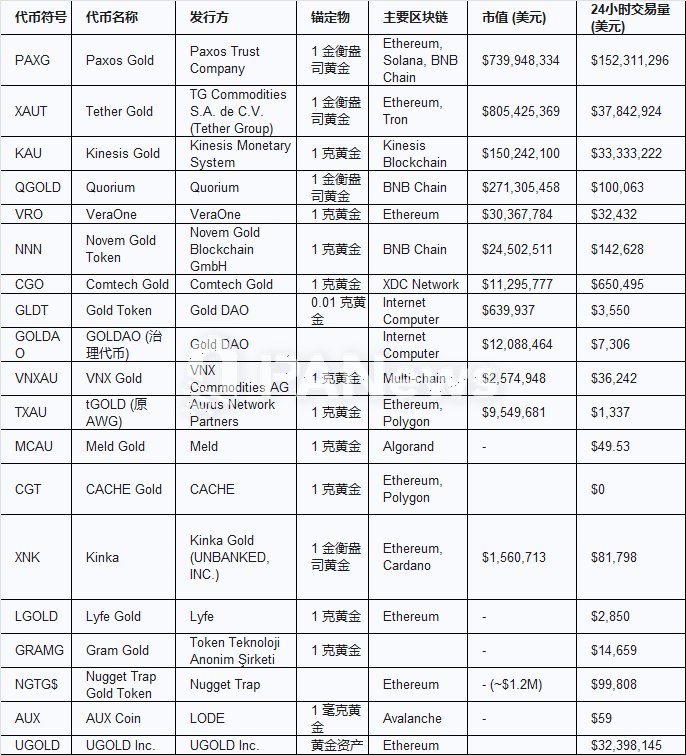

V současnosti jsou expozice na trhu kryptoměn spojené se zlatem rozděleny na tokenizované zlato, jako je TetherGold (XAUT) nebo PAXGold (PAXG), což jsou digitální certifikáty vlastnictví fyzického zlata. A také derivátové obchody využívající tyto tokenizované zlato a stablecoiny. Například spotové obchodní páry nebo futures obchodní páry nabízené burzami. Kromě toho někteří online obchodníci s drahými kovy podporují platby kryptoměnami při obchodování s fyzickým zlatem. Tyto způsoby účasti na zlatě se liší v ohledech rizikové preference a flexibilitě kapitálu.

XAUT a PAXG: vedoucí projekty tokenizovaného zlata.

TetherGold (XAUT) a PAXGold (PAXG) jsou v současnosti dva největší tokenizované zlaté produkty podle tržní kapitalizace. XAUT je vydáván vydavatelem USDT, Tether, a 1 XAUT odpovídá vlastnictví 1 unce zlata na specifickém „dobře dodávaném“ zlatém baru, který uznává LBMA (London Bullion Market Association). Zlato je určeno k přidělení a držitelé mohou prostřednictvím oficiálního webu zkontrolovat jedinečné sériové číslo, čistotu a hmotnost zlatého baru spojeného s jejich adresou. Tether tvrdí, že jeho rezervy 100% podporují vydané tokeny, přičemž XAUT je podporován částí zlata v rezervách. K 12. dubnu byl celkový podporovaný objem XAUT 7 667,7 kilogramů zlata, rozložených na 644 zlatých barech, a tržní kapitalizace tokenu XAUT činila přibližně 797 milionů dolarů.

Vydavatel PAXG je PaxosTrustCompany, trustová společnost a úschovna regulovaná Oddělením finančních služeb státu New York (NYDFS). PAXG také představuje vlastnictví 1 unce londýnského zlata s dobrou dodávkou na každý token. Měsíční objem vydání PAXG je auditován třetí stranou, a zpráva k 28. únoru ukazuje, že společnost drží 209 160 uncí zlata (přibližně 5929 kilogramů).

Vydavatel PAXG je PaxosTrustCompany, trustová společnost a úschovna regulovaná Oddělením finančních služeb státu New York (NYDFS). PAXG také představuje vlastnictví 1 unce londýnského zlata s dobrou dodávkou na každý token. Měsíční objem vydání PAXG je auditován třetí stranou, a zpráva k 28. únoru ukazuje, že společnost drží 209 160 uncí zlata (přibližně 5929 kilogramů).

Na rozdíl od tradičních zlatých ETF nebo futures, tokenizované zlato XAUT a PAXG nemá žádné poplatky za úschovu a má také nižší minimální objem nákupu.

Struktura poplatků PAXG se liší od XAUT. Při přímém vytváření nebo likvidaci PAXG přes platformu Paxos se účtují stupňovité poplatky na základě objemu obchodování, zatímco převody na blockchainu účtují poplatek 0,02% od Paxos. Naopak XAUT tvrdí, že nemá žádné poplatky za úschovu, ale při přímém nákupu/vykoupení účtuje poplatek 0,25%. To znamená, že pro malé uživatele může být obchodování PAXG na sekundárních burzách nákladově efektivnější než přímé operace přes platformu Paxos, což umožňuje vyhnout se poplatkům za vytváření nebo likvidaci. Časté převody na blockchainu pak mohou přinést dodatečné náklady pro PAXG.

Kinesis, která provozuje vlastní mincovnu, a zlatý těžař Quorium.

Kromě toho existují tokenizované zlaté produkty s tržní kapitalizací přes 100 milionů, jako jsou Quorium (QGLOD) a KinesisGold (KAU). Obchodní model QGLOD je poměrně zvláštní, neboť zlato, které drží, je v podstatě rezerva ze zlatých dolů, nikoli fyzické zlato. Navíc, i když projekt tvrdí, že má pravidelně aktualizované zprávy o zlatých rezervách, PANews zjistil, že tyto webové stránky již nelze otevřít. Proto není možné zjistit stav rezerv QGLOD. Nejasnosti, rozpory a nedostatek klíčových detailů s nezávislým ověřením třetí stranou vyvolávají velké nejistoty a rizika pro investory, zvláště pokud jde o koncept "nevyvinutých rezerv", jakým způsobem poskytují stabilní podporu pro likvidní tokeny a jak se provádějí audity a ocenění.

Kromě toho vykazují tržní data QGOLD některé varovné signály. Jeho tržní kapitalizace (přibližně 270 milionů dolarů) je relativně vysoká, ale denní objem obchodování je neobvykle nízký (přibližně 100 000 dolarů) a soustředí se na několik málo méně známých burz. Tato vážná nesoulad mezi tržní kapitalizací a objemem obchodování a likviditou burz spolu s nedostatkem transparentnosti činí bezpečnost QGLOD méně přesvědčivou.

KinesisGold má jiný způsob oceňování než PAXG nebo XAUT, používá metodu, kde každý token představuje 1 gram zlata. Jeho klíčovým rozdílem je jeho unikátní model sdílení zisků, na rozdíl od tokenů jako PAXG a XAUT, které pouze sledují cenu zlata, KAU vrací část obchodních poplatků platformy držitelům ve formě zlata (KAU). Nicméně, tento zisk není fixní nebo bez rizika, jeho velikost přímo závisí na celkovém objemu obchodů a příjmech z poplatků platformy Kinesis. Kinesis také zavedla odpovídající virtuální kartu, kterou mohou uživatelé používat k každodennímu nakupování pomocí KAU, což je další rozdíl KAU. Co se týče transparentnosti, Kinesis se rozhodla provádět audity každých šest měsíců a podporuje fyzické dodávky po každých 100 gramech. Podle oficiálních materiálů Kinesis provozuje mincovnu a rafinerii KinesisMint o rozloze 5600 m², kde vyrábí kvalitní zlaté a stříbrné slitky.

Pokud jde o tržní likviditu, XAUT a PAXG jsou stále dvěma nejlikvidnějšími tokenizovanými zlaty, které lze obchodovat na mnoha hlavních centralizovaných burzách a DEX. KAU lze obchodovat na vlastní platformě KinesisExchange a také na centralizovaných burzách jako BitMart a Emirex, kde je likvidita mírně nedostatečná.

Existuje mnoho platebních expozic pro fyzické dodávky, tokeny zlata však obtížně překonávají dimenzi DeFi.

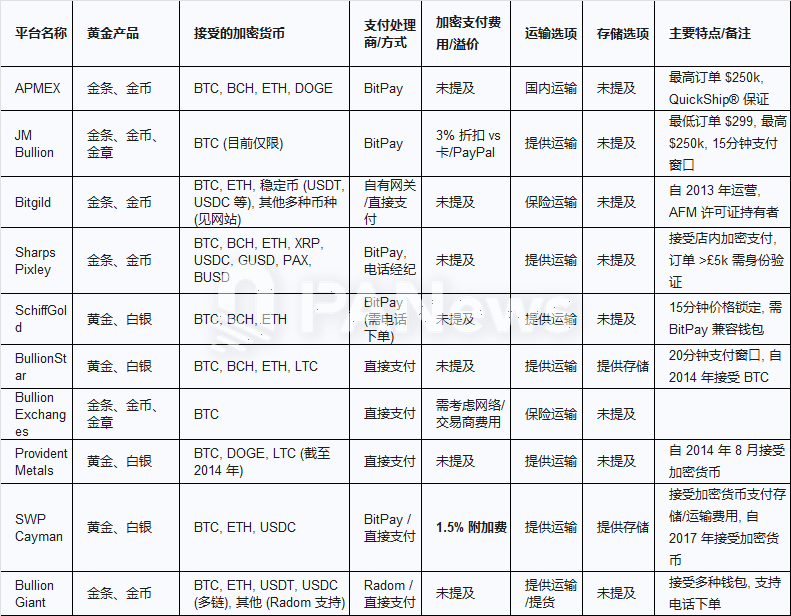

Kromě tokenizovaného zlata mnoho tradičních obchodníků s drahými kovy také podporuje platby kryptoměnami. Tato expozice na zlato je většinou určena pro spotové obchodování, přičemž kryptoměna slouží pouze jako způsob platby, nikoli jako zásadní změna obchodního modelu. Kromě toho tyto způsoby obchodování obvykle vyžadují vyšší počáteční investice a mnoho produktů obchodovaných na platformách jsou mince nebo medaile, kromě hodnoty zlata samotného, uživatelé mohou potřebovat také schopnost rozlišovat produkty a určovat prémiové ceny.

Kromě obchodování s tokenizovaným zlatem jako PAXG nebo XAUT nabízejí některé centralizované burzy různé kategorie obchodování se zlatem. Například Bybit nabízí zlaté CFD (kontrakty na rozdíl), které umožňují obchodníkům spekulovat na cenové pohyby aktiv (např. zlata), aniž by je skutečně vlastnili. Tento způsob obchodování je podobný obchodování s indexovými kontrakty na finančních trzích, kde uživatelé pouze sledují cenové pohyby zlata a vydávají objednávky, ale nakonec nemohou dodávat fyzické zlato. V hlavních centralizovaných burzách se zdá, že pouze Bybit nabízí podobné produkty, ale na mnoha tradičních platformách CFD XAU/USD nyní také akceptují vklady kryptoměn, jako FP Markets, Fusion Markets, easyMarkets atd. Tento způsob obchodování je vhodnější pro profesionální obchodníky, kteří jsou obeznámeni s obchodováním se zlatem a forexem, spíše než pro investory do kryptoměn.

I když mají zlaté tokeny vlastnosti RWA, zdá se, že jejich přijetí na hlavních platformách DeFi pro půjčování je omezené. Kromě možnosti stakingu PAXG přes Morpho, přední protokoly jako Aave a Compound nepřijaly zlaté tokeny jako nativní zajištění. To může být způsobeno několika faktory: za prvé, může být výzvou mít spolehlivé, decentralizované cenové oracle pro zlato, což je pro mechanismus likvidace klíčové; za druhé, potenciální regulační nejistota; a za třetí, poptávka po zlatých tokenech jako zajištění může být ve srovnání s ETH nebo hlavními stablecoiny relativně nízká.

Celkově se zdá, že v současném kryptoměnovém trhu je nejběžnějším způsobem, jak mít expozici vůči zlatým aktivům, držení mainstreamových a vysoce likvidních zlatých tokenů, jako je PAXG nebo XAUT. I když existuje mnoho podobných tokenizovaných zlatých produktů, uživatelé by měli při výběru těchto aktiv brát v úvahu také otázky bezpečnosti související s identifikací vydavatelů a transparentností. Ačkoli nákup fyzického zlata prostřednictvím tradičních obchodníků s drahými kovy, kteří akceptují platby kryptoměnami, nabízí nejpřímější vlastnictví, přichází také s vyššími překážkami a potenciálními problémy s prémiemi na produkty. V oblasti DeFi je účast na zlatých aktivech stále poměrně omezená, což může být také problémem, který brání hlubší integraci většiny RWA aktiv s on-chain financemi.

A nyní, když majitelé bitcoinů v poklesovém cyklu začínají upínat svou pozornost na skutečné zlato, to nejen potvrzuje zralost kryptoměnového trhu, ale také může být hodnotovým protiútokem digitálního zlata vůči skutečnému světu.