Mezinárodní devizový trh byl vždy hlavním bojištěm finanční války mezi Čínou a USA. Pokud říkáme, že index A-share v posledních letech přitahoval pozornost všech investorů, pak výkonnost offshore měnového trhu s renminbi je poněkud slabá.

Ale pokud jde o to, zda depreciace renminbi je pasivní nebo aktivní, na trhu panuje obrovský rozpor, každý má na to jiný názor. Pro devizové spekulanty je jednostranné sázení na dlouhodobou depreciaci nebo apreciaci renminbi nevhodné. Ale pro stát a exportní firmy může depreciace renminbi skutečně vyrovnat negativní dopad cel.

Znamená pokles výměnného kurzu renminbi, že v této finanční válce má USA opět navrch? Jaký hluboký dopad má depreciace renminbi na ceny čínských aktiv?

Čím silnější dolar, tím dříve přijde recese.

2. prosince prohlásil člen Rady Fedu Waller na semináři, že osobně preferuje, aby Fed pokračoval v prosinci ve snižování úrokových sazeb, protože současná měnová politika je dostatečně restriktivní, aby vyvíjela tlak na inflaci.

Jinými slovy, i když Fed v prosinci sníží úrokové sazby o 25 bazických bodů, celková úroveň úrokových sazeb zůstává na vysoké úrovni, což stále může podnítit klesající údaje o inflaci v USA.

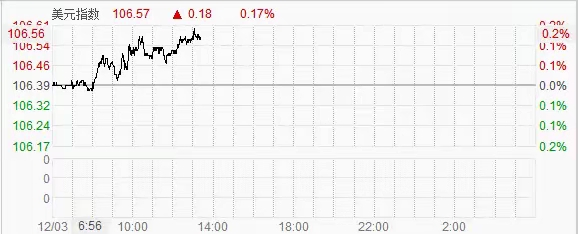

Vzhledem k očekáváním Fedu ohledně snížení úrokových sazeb devizový trh očividně nevěnoval pozornost duchu projevu, dolarový index po otevření čínského trhu stále vykazoval silný výkon. Aktivní depreciace dolaru přímo způsobila, že výměnný kurz renminbi klesl pod klíčový bod 7,3.

Je zřejmé, že včerejší projev člena Rady Fedu Waller byl záměrně zaměřen na ochlazení síly dolaru, protože v posledních dvou měsících investoři na Wall Street obchodovali s očekáváním, že Trumpovo zvolení přivede dolar zpět na silnou pozici.

Silný dolar je trh, který Fed chce vidět, ale pokud je příliš silný, není to výsledek, který by si jakákoliv centrální banka přála.

Ale je zřejmé, že od doby, kdy Trump vyhrál volby, je vliv Fedu na finanční trhy relativně slabý, hlavní pozornost trhu se stále soustředí na to, co Trump říká, koho bude zatěžovat clem, a co tweetuje večer.

Obchodování se snaží nepropásnout žádnou příležitost obchodovat s Trumpovými politikami.

Ale jaké měnové prostředí Trump potřebuje, odhaduji, že ani on sám to nemá jasné. Každopádně silný dolar není příznivý pro americký export, kromě toho, vysoké úrokové sazby měnové politiky také nepodporují oživení amerického průmyslu.

Celkově se reakce trhu v současné době zdá, že obchodují s úspěchem Trumpových politik, ale ve skutečnosti se tím zvyšují obtíže v implementaci Trumpových politik.

Síla dolaru je v podstatě jen na povrchu, ve skutečnosti je to stále o očekávání politiky a očekávání zvyšování úrokových sazeb, které přitahují globální investice na americký trh a podporují appreciation dolaru.

Ale na trhu obchodních plateb, čím silnější dolar, tím větší je riziko jeho držení. Oživení a návrat amerického průmyslu je téměř nemožné, a proces deindustrializace se bude stále zhoršovat.

Pro kapitálové trhy platí, že pokud držení dolaru a peníze uložené v amerických bankách přinášejí pasivní výnosy, proč se snažit investovat do reálné ekonomiky?

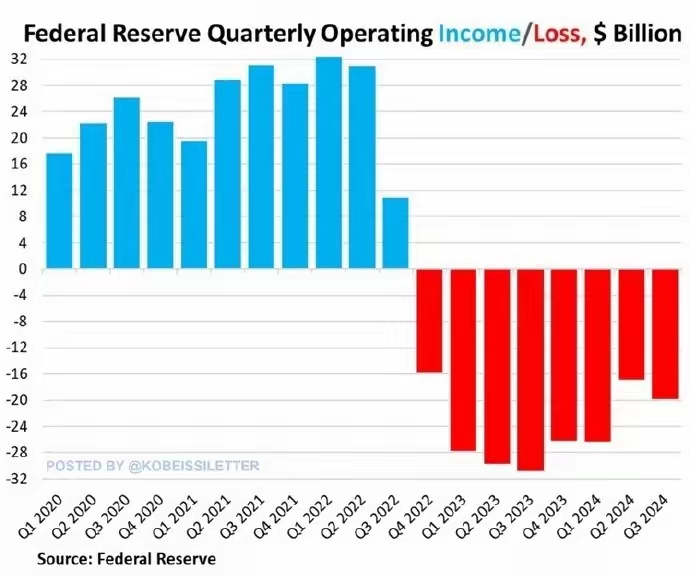

Ztráty Fedu se rozšiřují

1. prosince vydala Fed zprávu, podle které v třetím čtvrtletí roku 2024 dosáhla ztráta v dolarech 19,9 miliardy dolarů. Ve srovnání se ztrátou 16,9 miliardy dolarů ve druhém čtvrtletí, snížení úrokových sazeb nezvrátilo situaci Fedu, ztráty se nadále rozšiřují.

To je 32 po sobě jdoucích měsíců ztrát Fedu, celková ztráta dosáhla 210 miliard dolarů. Důvodem ztráty je, že Fed stále platí bankám a peněžním fondům stovky miliard dolarů na úrocích.

Zároveň je trvalý pokles cen amerických dluhopisů ve třetím čtvrtletí 2024 také jedním z hlavních důvodů, proč se ztráty Fedu rozšiřují.

Ve srovnání s oslabením renminbi na offshore devizovém trhu jsou problémy, kterým čelí Fed a dolar, naléhavější, takže po Trumpově vítězství byla tato vlna finanční války mezi Čínou a USA tak intenzivní.

Jinými slovy, v kontextu neustálého zmenšování dolarového trhu, poklesu cen amerických dluhopisů a ztrát Fedu všechno ukazuje, že čas pro Trumpa a Fed se rychle blíží ke konci.

Dnes se offshore renminbi dostalo na varovnou úroveň 7,31 a vytvořilo nový letošní minimum. Mnoho traderů se domnívá, že v důsledku setrvalé depreciace by se offshore výměnný kurz renminbi mohl v krátkém čase depreciovat na přibližně 7,35.

Čelíme rychlé depreciaci renminbi, centrální banka sice nezasáhla zřetelně, ale také vyslala signál, že není ochotna na rychlou depreciaci renminbi přistoupit, avšak naléhavost není příliš silná.

Hlavním důvodem je, že tato vlna depreciace renminbi je v porovnání s ostatními měnami stále v stabilním pásmu.

Na devizovém trhu je depreciace měn jako euro a libra výraznější.

Proto Čína nemá nutnost k zásahu, pouze dnešním nastavením středového výměnného kurzu renminbi je silnější než tržní očekávání o 695 bodů.

Jinými slovy, i když na offshore devizovém trhu výměnný kurz renminbi vůči dolaru již klesl pod 7,31, exportní firmy, když centrální banka provádí směnu dolarů za renminbi, stále stabilně oceňují oficiální kurz na přibližně 7,2.

Obchodování je obchodování, spekulace je spekulace.

Toto můžeme chápat tak, že čelíme celnímu zákonu Trumpa 2.0, který bude zaveden v roce 2025, aktivní depreciace renminbi pomůže vyrovnat dopad cel USA na zbytek světa.

Celkově tato vlna depreciace renminbi nebude mít velký dopad na čínskou ekonomiku a aktiva v renminbi.

Výkon aktiv v renminbi za posledních několik let již ukazuje na výběr trhu.

Na rozdíl od minulosti, během tohoto období depreciace renminbi nebyl index A-share výrazně ovlivněn, jinými slovy, depreciace renminbi nebyla způsobena masivním odlivem domácích prostředků.

Po oznámení Trumpových celních politik začal index A-share obchodovat negativně, index Shanghai vzrostl z 3200 bodů na více než 3350 bodů a tento trend stále nekončí.

Kromě toho, čínské státní dluhopisy také zažily masivní nákupy, ceny desetiletých čínských státních dluhopisů výrazně vzrostly, výnosy včera klesly pod 2%.

Podle médií se 11. a 12. prosince uskuteční důležité ekonomické schůzky, kdy Čína zveřejní více ekonomických a měnových politik.

Ve dnech 17. a 18. prosince se Fed sejde na zasedání, po kterém Fed zveřejní nejnovější měnovou politiku.

Tyto důležité schůzky určují směr globální ekonomiky v roce 2025 a trh již anticipuje nebo oceňuje dopad politiky na ekonomiku.