Dne 22. listopadu 2024 vyjde první vydání New Currency Daily.

Dříve jsem napsal stovky čísel Coin People’s Daily a nyní zakládám nové, plánuji napsat 100 čísel Coin People’s Daily a nazvat to jako jeden den, abych si připomněl tento býčí trh.

Dnes jsem na Twitteru viděl článek Ming Dao o mikrostrategii, myslel jsem si, že je to dobrý kus populární vědy, a tak jsem se rozhodl, že ho sem zveřejním, aby si ho mohl přečíst každý.

Část první: Obecný trend ve světě, jaká je současná situace - Nangong Yuan

1. Když se Trump dostal k moci, otevřeně podporoval kryptoměny jako Bitcoin, nejbohatší muž Musk, spojil se s Trumpem a zahájil silný útok pomocí Dogecoinu;

2. Těžba bitcoinů a výroba strojů na těžbu bitcoinů, kdysi kontrolované Čínou, byly rozptýleny po celém světě a decentralizovány kvůli vládním zásahům.

Digitální měna, kterou kdysi kontrolovala Čína, se pod vlivem vládních zásahů rozptýlila po celém světě a dokončila proces de-chinifikace.

Za těchto dvou předpokladů se amerikan kapital silně zapojil do bitcoinů a dalších digitálních měn.

Předtím americký kapitál jen potichu nakupoval bitcoiny vytěžené v Číně. Před lety, šéf Bitmain, pan Wu, si na Weibu stěžoval, že Američané pravidelně od něj kupují velké množství bitcoinů za cenu kolem 3000 RMB. Tento příspěvek jsem viděl a zapamatoval si ho.

3. Bitcoin a Ethereum EFT poskytly tradičním kapitálům kanál pro vstup do kryptoměn.

4. MicroStrategy MSTR dokáže skvěle kombinovat akcie, měny a dluhopisy a stává se tak největším kupcem bitcoinů.

Druhá část: Mingdao (mingdaoyang) hovoří o MicroStrategy

Dnes si povídáme o velké strategii MicroStrategy.

MicroStrategy je opravdu největší zlatý vejce, které se v tomto cyklu v kryptoměnovém světě objevilo, za méně než dva roky dosáhlo zisku přes 15 miliard dolarů.

Není to jen trojitá arbitráž akcií, dluhopisů a měn, klíčové je proměnit akcie MSTR na skutečný bitcoin v tradičním finančním sektoru (nedávno MSTR překročil objem obchodování celkového bitcoinového ETF), což lze nazvat „půjčování falešného k opravdovému“.

Michael Saylor není z Wall Street a není ani OG v kryptoměnách, opravdu se mu podařilo udělat něco, co by normálně nedokázal ani zkušený profesionál.

Zde se stručně zmíním o několika klíčových částech jeho obchodní struktury:

Vztah akcií a měn

Oba tyto aspekty mají dva klíčové faktory: jedním je vydávání akcií s prémií, nákup bitcoinů, což podporuje růst bitcoinů, zvyšuje čistá aktiva na akcii a zisk, což je lineární páka;

Druhým faktorem je financování nákupu mincí, zrychlený růst zisku, expanze násobku ocenění (p/b, p/e se zvyšuje), cena akcií skáče z lineárního na exponenciální páku a tržní hodnota a cena akcií rostou rychleji než cena samotných bitcoinů.

Vztah akcií a dluhopisů

Růst tržní hodnoty MSTR podporuje zařazení do více indexů, vzniká více obchodních derivátů, obchodní objem se zvyšuje, snižují se náklady na financování akcií a dluhopisů, struktura umožňuje dále snižovat celkovou zadluženost.

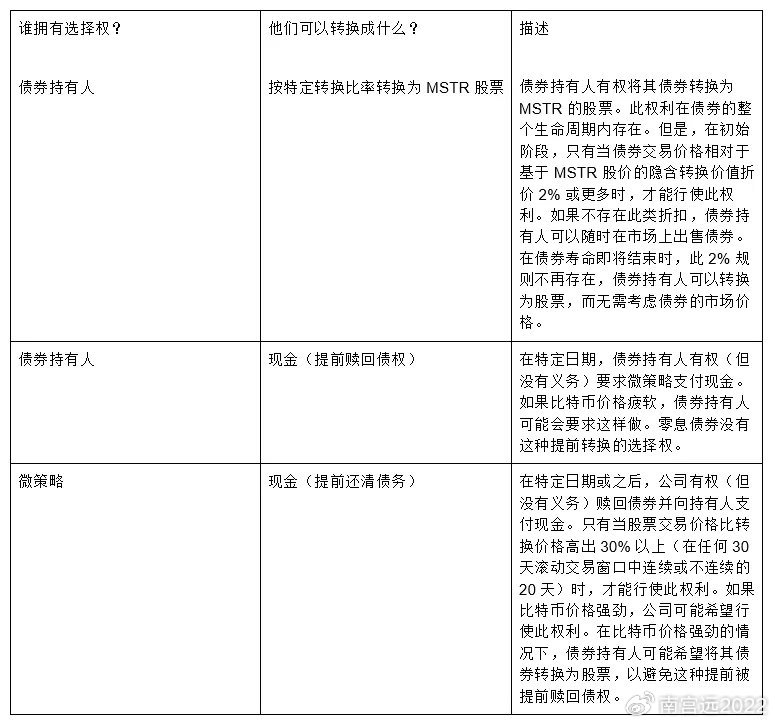

Převoditelné dluhopisy MicroStrategy jsou také velmi promyšlený design (plný Buffettovy moudrosti).

Převoditelné dluhopisy jsou v podstatě středně dlouhé dluhopisy (s pětiletou splatností, alespoň přes jednu cyklickou fázi kryptoměn), většina z nich je bezúročná, během této doby není žádné splácení jistiny. Zajišťuje to, že během této doby není tlak na částečné splácení a úrokové platby, čímž se dále snižuje riziko nesplácení způsobené spirálou poklesu cen měn.

Co je ještě lepší, je, že na rozdíl od tradičních převoditelných dluhopisů, právo na převod akcií a splácení v hotovosti je v rukou MicroStrategy, nikoliv držitelů převoditelných dluhopisů, což zásadně zabraňuje problémům s nesplácením, které by mohly nastat, když dluhopisy dosáhnou splatnosti (v nejhorším případě se vše převede na akcie). Tato schopnost financování je neobyčejná.

Ačkoli většina lidí obecně věří, že vydávání dluhopisů zvyšuje poměr zadluženosti a zvyšuje rizikovou prémii, což je pro cenu akcií nepříznivé, tyto převoditelné dluhopisy mají v podstatě plnou kontrolu v rukou MicroStrategy, což je „dluh a akcie“ nástroj. Pro cenu akcií/akcionáře je to velmi přátelské.

Vztah měn a dluhopisů

Dluh je denominován v dolarech, z pohledu kryptoměn se kupní síla neustále blíží nule, a protože podmínky převodu jsou v rukou MicroStrategy, půjčuje si „dluh“, jehož kupní síla se neustále blíží nule, aby koupil bitcoin s nekonečnou kupní silou, zejména s nulovým rizikem nesplácení, což z dlouhodobého hlediska představuje situaci, ve které nelze prohrát.

V kryptoměnovém světě i v tradičním financování je již několik let, opravdu jsem neviděl takového mistra, který by dokázal takhle extrémně hrát trojitou arbitráž akcií/dluhopisů/měn.

Mnoho lidí spekuluje, zda MicroStrategy skončí jako akciová verze Luny. Myslím, že z hlediska celkové rizikové struktury nemají oba případy žádnou srovnatelnost, natož takzvanou smrtící spirálu.

Pokud se tedy kdy přestane točit, kdy se zastaví hudba, záleží na tom, jak dlouho mohou akcie a čisté bitcoiny udržet vysokou prémii.

Pokud tržní trendy překonají očekávání, nabídka bitcoinových derivátů se zvýší a prémia akcií a bitcoinů MicroStrategy se zmenší na 1,2 nebo méně, takové financování bude velmi obtížné pokračovat. Ale MicroStrategy i tak zůstane velkým vítězem.

Struktura dlouhodobého výnosu MicroStrategy se v tradičním finančním světě skutečně může srovnávat s Berkshirem Hathawaye Warren Buffetta.

Z hlediska úrovně prémie, MSTR se dostane na 1 bilion, cítím, že je to snadnější než Ethereum na 1 bilion 😂.

Poslední poznámky. MicroStrategy nyní má prémii 300 % na bitcoin, účastníci sekundárního trhu, pokud nepochopí proměnné, riziko je velmi vysoké. Neustále rostoucí objem znamená, že prémie se bude zmenšovat, nikoli zvětšovat; trvalá schopnost financování je jedním z faktorů, které promění prémii z abstraktní na skutečnou.

Navíc, bylo by nejlepší, kdyby se každý učil od MicroStrategy, pokud by stovka veřejných společností přijala jeho bitcoinový standard a zvedla celkovou nákladovost bitcoinů, což by v podstatě pomohlo snížit prémie a bubliny.

Může být možné replikovat stejnou strategii s jinými aktivy (např. eth, sol, meme)? Klíčem k úspěchu této strategie je dostatek protistran, které by byly ochotny akceptovat podobné podmínky převoditelných dluhopisů, a důvod, proč je akceptují, je ten, že více protistran chce získat expozici vůči různým rizikovým kombinacím bitcoinů.

Aktiva jako eth/sol mají kromě likvidity také další ekonomické modely, technologie a tržní riziko, což zvyšuje obtížnost operací, ale také potenciální výnosy, takže je těžké říci, zda by mohl vzniknout nějaký degen verze MicroStrategy.

Mám pocit, že instituce se již připravují.

Třetí část: Diskuze s uživateli

1. Mohu se zeptat, které ukazatele v současnosti mají MicroStrategy prémii 300% na bitcoin?

Odpověď: Tržní hodnota akcií / Držená tržní hodnota bitcoinů

2. Existuje takové riziko?

Odpověď: Rozdíl je v tom, že bitcoin nemůže kontrolovat Federální rezervní systém, MicroStrategy ve skutečnosti používá akcie s vysokou cenou (trvalý kapitál) k nákupu bitcoinů, nikoli dluhopisů, takže nedojde k likvidaci.

3. Uživatel BTC Cycle Master: 6 emisí akcií byly všechny vydány za par, nikoli za prémie. Právo na převod akcií a splácení v hotovosti je v rukou MicroStrategy, nikoli držitelů převoditelných dluhopisů, to je problematické. Je lepší říct, že kupující nemohou zvolit předčasnou splatnost. Pokud se počet napodobenin zvyšuje, MSTR, kvůli příliš vysoké prémii, ztratí výhodu, začne klesat, dokud nezmizí prémie.

Odpověď: Prémii chápu jako prémii ceny akcií vůči čisté hodnotě bitcoinů (nikoli prémii na tržní cenu akcií)

4. Učiteli Mindao, existuje podobný design v DeFi?

Odpověď: luna, ICO eos

5. Uživatel Jiubian Liuzhen Iron Man: Opravdu to tak je, právě jsem to pochopil, jeho náklady na financování jsou nulové jako u Buffetta, Buffett také financuje s nulovými náklady prostřednictvím fondů pojišťoven

Odpověď: Buffett je ještě lepší, náklady na financování jsou záporné, protože pojištění má v operačním smyslu stále pozitivní zisk, což je v pojišťovnictví velmi vzácné. Většina financování pokrývá provozní ztráty z investičních výnosů.

6. Uživatel morahaji: Je velmi nepravděpodobné, že se dostaneme na 1 bilion dolarů, potřebuje mít 2500-3000 miliard dolarů v bitcoinech, pokud předpokládáme, že bitcoin bude stát 250-300 tisíc, bude muset mít 1000000 bitcoinů, on tuto částku v tomto kole nezíská, a v dalším kole si to nemůže dovolit. Pokud v tomto kole dokáže získat 500000 bitcoinů a v dalším kole nedojde k likvidaci, může se dostat na tržní hodnotu 1 bilion dolarů.

Odpověď: Tato cyklická možnost není příliš vysoká. Ale 1 milion bitcoinů není tak těžké, koneckonců objem ETF je velmi blízko této částce, ještě to nebylo ani rok.

7. havegas.eth: To, co jsem našel, nevím, zda je správné, ale práva na převod akcií a dluhopisů jsou omezená, jinak by si to nikdo nemohl koupit.

Odpověď: Existují omezení, většina z nich je určena k tomu, aby právníci a investiční výbory pro převoditelné dluhopisy mohli snadno splnit své povinnosti (například v případě překročení dluhové smlouvy, významných změn dluhových podmínek atd.).

8. Uživatel SoullessL.fuel: Úrok se nepočítá, pokud nemáte hotovost na splácení dluhu, můžete přímo převést na akcie? Ale co pokud musí splatit 10 miliard jistiny, ale akciový trh klesne na 1 miliardu, co s tím?

Odpověď: Cena převodu akcií byla předem zajištěna, již není závislá na tržní hodnotě akcií.

9. Uživatel B (🤿, 🤿): I když věřitelé skutečně také směřují k obrovskému zisku z převodu akcií, bezúročné, pětileté období je v pořádku, ale skutečnost, že právo na převod akcií není v jejich rukou, je pro ně opravdu těžké si představit, jak to mohou akceptovat. Ale tato struktura, která může fungovat na BTC, bude na ETH podle mého odhadu trochu těžká.

Odpověď: Asijští obchodníci s dluhopisy také nechápou, jak tohle může být prodáno; na americkém trhu, nástroj s denním objemem obchodování 50 miliard dolarů, cokoliv s „akciovým“ charakterem, bude mít velmi silný trh. Hlavní narativ BTC je příliš silný, v tradičních financích je mnoho kupujících, ETH je stále trochu pozadu.

10. Uživatel peter 🐉 $MON ꧁IP꧂: Mohu se zeptat, co se stane, pokud se převoditelné dluhopisy převedou na akcie a cena akcií nebude dostatečně vysoká na to, aby pokryla předchozí půjčku MSTR. To není ztráta?

Odpověď: Cena převodu akcií je stanovena na dvojnásobek čistých aktiv plus dalších 30 % prémie, jak by mohla být ztráta 😂. Ztrátu by utrpěli pouze držitelé převoditelných dluhopisů, kteří byli nuceni převést akcie.

11. Uživatel alpacino: Existují také převoditelné dluhopisy, kde je právo na výběr v rukou emitenta? Kdo by koupil takové převoditelné dluhopisy? Pouze riziko, žádný výnos (úrok je 0)

Odpověď: Velmi dobrá otázka. Existuje několik možností, cena na převod akcií je výrazně nad čistými aktivy, převod akcií snižuje poměr zadluženosti, což je výhoda pro MSTR i držitele převoditelných dluhopisů, volba převodu akcií je tak výhodná pro obě strany. Kromě extrémních situací není důvod neprovést převod. Dále jsem slyšel, že většina těch, kteří kupují převoditelné dluhopisy, dělají tak v kombinaci se strategií krátkého prodeje akcií pro arbitrážní zisk. Zde je možnost různých kombinací.

12. Uživatel Rìguān Blockchain:

Ti, kdo rozumějí, si přirozeně nebudou shortovat MicroStrategy, zejména když se blíží vzrušující býčí trh, Xiangyuan pravděpodobně nešel do toho, co by mělo být, peníze s téměř nulovým úrokem na nákup bitcoinů s roční hodnotou desítek, blázni vědí, že to je bezrizikové, a navíc Trumpova administrativa je příznivá vůči kryptoměnám, zatímco demokraté jsou pod tlakem, aby přivedli své peníze zpět! Jakýkoliv pohled na aktiva denominované v dolarech bude vždy růst!

13. Uživatel DD:

Z pohledu zpět, i když $MSTR byl shortován CITRON, spadl o 16 %, ale nemyslím si, že MSTR se okamžitě dostane do nějaké smrtící spirály, to je jen přehnaně vysoké ocenění, ale Michael Saylorova finanční hra může pokračovat. Pro mě je podmínkou nákupu MSTR, že předpokládám, že v budoucnu bitcoin bude stát 1 milion dolarů, a předpokládám, že MSTR v té době bude mít 1 milion bitcoinů, takže koupě MSTR za současnou cenu bude mít mnohem vyšší budoucí výnos než koupě bitcoinů za současnou cenu, pak si zvolím koupit MSTR, jinak budu držet bitcoiny.

14. Uživatel business919 (💙,🧡)(L3, ❄️)

MicroStrategy sází na to, že poptávka po bitcoinech v budoucnu (investice, strategické rezervy, převodní platby, DeFi zajišťovací aktiva) poroste, a že maximální nabídka bitcoinů je pouze 21 milionů, což znamená, že s rostoucí poptávkou se cena bude jen zvyšovat, držení bitcoinů je tedy nejlepší efektivní strategie!

(Celý text dokončen)