“瞭望无尽前沿科技;洞见未来,引领投研新时代。”此报告为“WTR”研究院提供: 成员推特ID:金蛋日记@jindanriji ;麋鹿不会迷路@crypto_elk_;外汇哥;西贝@Asterismone;

WTR链上数据订阅第一轮(OG)正式开启!数据提供:WTR自研市场短期、中期和长期链上数据,以及部分小币种数据。第一轮定价: 399U/年。付款支持链上和链下转账。其他说明:我们为OG用户准备了策略包,策略包容纳名额有限,当前策略包只考虑开放给第一轮OG用户。订阅可直接添加OG用户群,详情请见推特或微信公众号。

本周回顾

本周从12月2日到12月9日,冰糖橙最高附近$104088,最低接近$90500,震荡幅度达到13% 左右。

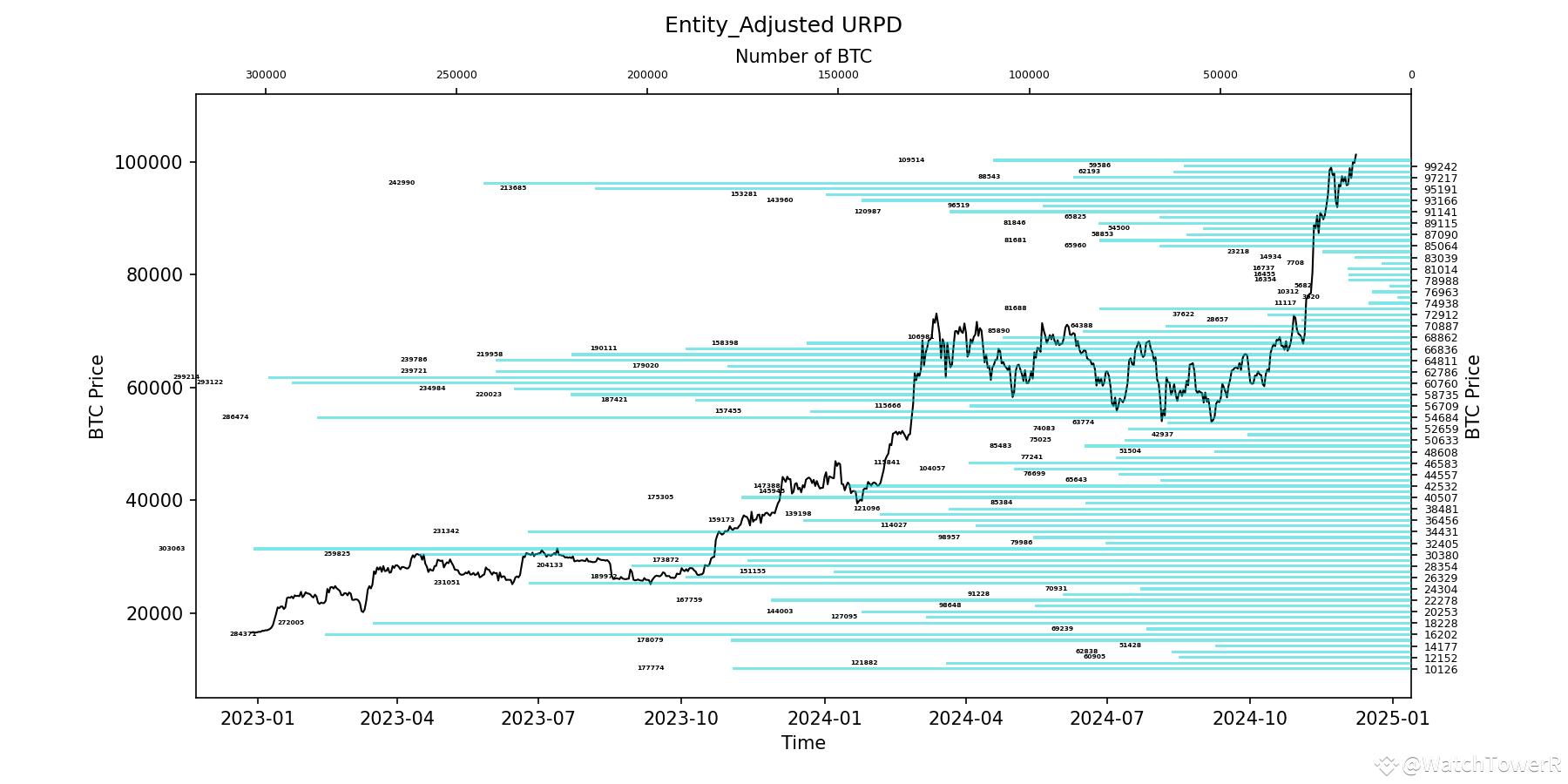

观察筹码分布图,在约 95000 附近有大量筹码成交,将有一定的支撑或压力。

分析:

60000-68000 约191万枚;

90000-100000 约135万枚;

短期内跌不破在87000~91000概率为70%;

其中短期内涨不破100000~105000的概率为60%。

重要消息方面

经济消息方面

11月非农就业人口22.7万人,高于预期值20万人,前值由1.2万人修正为3.6万人。

11月失业率 4.2%,符合预期4.2%,高于前4.10%。

美联储12月降息25基点可能性升至85%,就业报告发布前为67%。

凯投宏观分析师Stephen Brown:下周的CPI和PPI报告可能成为阻止美联储12月降息的最后一组数据,11月核心通胀将出现较弱的增长,这将使降息25个基点的可能性大于暂停降息。

美联储博斯蒂克:12月会议的决定并不是预先设定的,未来的数据将非常重要,需要保持灵活性。

美联储理事沃勒称:预计未来一年内将继续进行降息,他倾向于在12月支持降息。美联储戴利:为了让经济保持良好状态,必须继续调整政策,利率应该下行。

汇丰银行预计,标普500指数2025年底的目标为6700点(目前6089点)。

摩根大通预计,明年黄金将升至3000美元/盎司,2025年第四季度平均价2950美元/盎司(目前2636美元/盎司)。

市场认为特朗普对高层职位的选择“对市场相当友好”,包括让投资者ScottBessent担任财长,让加密货币爱好者PaulAtkins担任美证券交易委员会主管。

德意志银行策略师Parag Thatte表示,长期趋势可能会继续促进新的资金流入,这将在明年提振美股市场。

加密生态消息方面

特朗普任命 PayPal 联创 David Sacks 担任“白宫人工智能与加密货币事务负责人”,David 将为本届美国政府在人工智能和加密货币领域制定政策,这两个领域对美国未来的经济至关重要。

分析指出,David Sacks 有望帮助带头实现特朗普在竞选时承诺的放松对加密货币行业的监管,这一职位有望为加密货币倡导者提供一条直通白宫的渠道,并充当特朗普、国会和与数字资产相关的联邦机构(包括美国证券交易委员会和商品期货交易委员会)之间的联络人。

瑞穗证券策略师 Shoki Omori 指出,要从这里进一步上涨,其他加密货币应该要先追赶一下,山寨市场或将补涨。

2024年12月5日,英国《金融时报》就过去14年对加密货币的负面报道向读者公开道歉。BTC最近突破了10万美元,很多读者认为,《金融时报》有必要为长期以来的怀疑立场道歉。

长期洞察:用于观察我们长期境遇;牛市/熊市/结构性改变/中性状态

中期探查:用于分析我们目前处于什么阶段,在此阶段会持续多久,会面临什么情况

短期观测:用于分析短期市场状况;以及出现一些方向和在某前提下发生某种事件的可能性

长期洞察

长期投资者持仓结构

加密ETF资金储备净头寸

大额交易所净头寸

(下图 长期投资者持仓结构)

长期投资者的持仓占有筹码已经下降到了50%以下。

这在历史上一般表明着已经进入市场中段或者中场的信号。

在市场的后段需要相对谨慎。

(下图 加密ETF资金储备净头寸)

外部市场包括新生资金来看,他们依然对于加密还表现兴趣。

净头寸的资金累计来看,依旧没有减弱。

(下图 大额交易所净头寸)

内部巨鲸与大户来看,当前市场买入力量开始相对变弱。

内部动力已经不像之前那样强劲了。

内部资金购买动力开始下降,外部资金依然有买入意愿。

中期探查

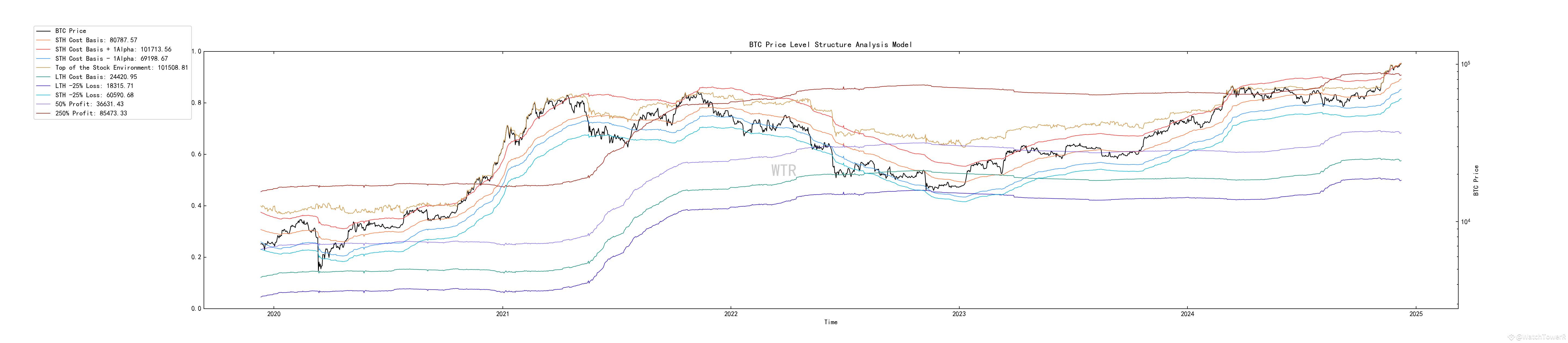

各价位成本结构

ETH交易所流通占比

BTC交易所趋势净头寸

网络情绪积极性

增量模型

(下图 各价位成本结构)

100000价位是市场目前难以逾越的盈利压力区,每次市场临近此价格附近都会有较大的压力抛售行为。

可能场内当前向上冲击的动能有所减弱。

(下图 ETH交易所流通占比)

ETH的流通占比仍在升高,这可能导致场内面临着更剧烈的震动风险。

(下图 BTC交易所趋势净头寸)

目前BTC在交易所的流动量较少,可能当前BTC的用户有一定的观望倾向,无较大的指向性动作(抛售或买入)。

(下图 网络情绪积极性)

网络情绪仍然在下降,可能当前场内的参与热情降到本月最低。

在较差的参与热度之下,可能场内存量的流动性也会有部分缺失。

同时,参与热度下降,可能场内也进入到一种偏向于观望的状态。

(下图 增量模型)

增量近期的流入速度有些许放缓。

可能当前的热度到了一定的阶段,后续的行情难度可能会增加。

在缺乏增量的状态下,若场内进入到存量博弈阶段,可能会重走2024年Q2和Q3的行情节奏。

短期观测

衍生品风险系数

期权意向成交比

衍生品成交量

期权隐含波动率

盈利亏损转移量

新增地址和活跃地址

冰糖橙交易所净头寸

姨太交易所净头寸

高权重抛压

全球购买力状态

稳定币交易所净头寸

链下交易所数据

衍生品评级:风险系数处于红色区域,衍生品风险增加。

(下图 衍生品风险系数)

狂热行情维持了近一个月后,接下来市场将对衍生品进行清算的幅度将会增大。

(下图 期权意向成交比)

看跌期权比例处于中高位,交易量处于中位。

(下图 衍生品成交量)

正如同上周提到一致,市场在衍生品成交量低位时迅速产生波动。本周衍生品成交量又回落至低位,表明又在酝酿下一次波动。

(下图 期权隐含波动率)

期权隐含波动率少量增加。

情绪状态评级:中性

(下图 盈利亏损转移量)

市场积极情绪蓝线犹如波浪一般,本次市场冲击10万大关的积极情绪相比上次冲击要弱一些,总之本周积极情绪有所下降,预期市场很快会进行下一次冲击10万。

(下图 新增地址和活跃地址)

新增和活跃地址处于高位。

现货以及抛压结构评级:BTC于大量流出状态,ETH整体中量流出。

(下图 冰糖橙交易所净头寸)

BTC交易所净头寸持续性大量流出累积。

(下图 E太交易所净头寸)

ETH整体中量流出。

(下图 高权重抛压)

市场很强势,高权重抛压的出现并未对市场产生影响。

购买力评级:全球购买力和稳定币购买力与上周持平,均处于正值回升状态。

(下图 全球购买力状态)

全球购买力基本上与上周持平。

(下图 USDC交易所净头寸)

稳定币购买力与上周持平,处于正值回升状态。

链下交易数据评级:在94000有购买意愿;在100000有抛售意愿。

(下图 Coinbase链下数据)

在90000~94000附近价位有购买意愿;

在100000附近价位有抛售意愿。

(下图 Binance链下数据)

在90000~94000附近价位有购买意愿;

在100000附近价位有抛售意愿。

(下图 Bitfinex链下数据)

在90000附近价位有购买意愿;

在100000附近价位有抛售意愿。

本周总结:

消息面总结:

自上月美国大选以来,投资者已向美国股票基金投入近1400亿美元,市场认为特朗普的减税和改革措施将会促进经济增长。

美国就业数据放缓,预计本月美国的基准利率会再次下调,也就是降息。

在过去几个月的市场表现来看,市场正在恢复信息。

在未来新的一年展望当中,美国政策团特朗普对于资本市场未来是相对宽松,包括加密市场。

再加上关于人工智能和多方面科技的因素叠加,应该会支持其经济继续增长。

未来一年投资评级:

美股超配,加密依旧相对看好。

链上长期洞察:

长期参与者占据市场筹码开始下降至50%以下;

加密ETF显示,外部市场依然对于加密拥有颇高的购买兴趣;

大额交易所头寸显示,市场内部大户购买意愿开始大幅度下降。

市场定调:

内部购买下降,外部购买依旧持续。

链上中期探查:

100000是盈利抛售压力较大的价位;

ETH的流通量升高,场内的震荡风险升高;

BTC用户相对偏向于观望;

当前的参与热度下降;

增量有轻微放缓的痕迹。

市场定调:

观望

场内的情绪有些许冷淡,整体可能陷入无指向性动作的观望情绪中。

链上短期观测:

风险系数处于红色区域,衍生品风险增加。

新增活跃地址较处于高位,市场活跃度高。

市场情绪状态评级:中性。

交易所净头寸整体BTC于大量流出状态,ETH整体中量流出。

全球购买力和稳定币购买力与上周持平,均处于正值回升状态。

链下交易数据显示在94000有购买意愿;在100000有抛售意愿。

短期内跌不破在87000~91000概率为70%;其中短期内涨不破100000~105000的概率为60%。

市场定调:

市场积极情绪本次冲击10万大关相比上次冲击要弱一些,但总体而言市场情绪仍非常积极,短期可能会有小震荡,耐心等待下一次向上冲击。

风险提示:

以上均为市场讨论和探索,对投资不具有指向性意见;请谨慎看待和预防市场黑天鹅风险。

此报告为“WTR”研究院提供。

欢迎关注我们!